複数移動平均線ゴールデンクロス分割利確戦略

1

Follow

1802

Followers

概要

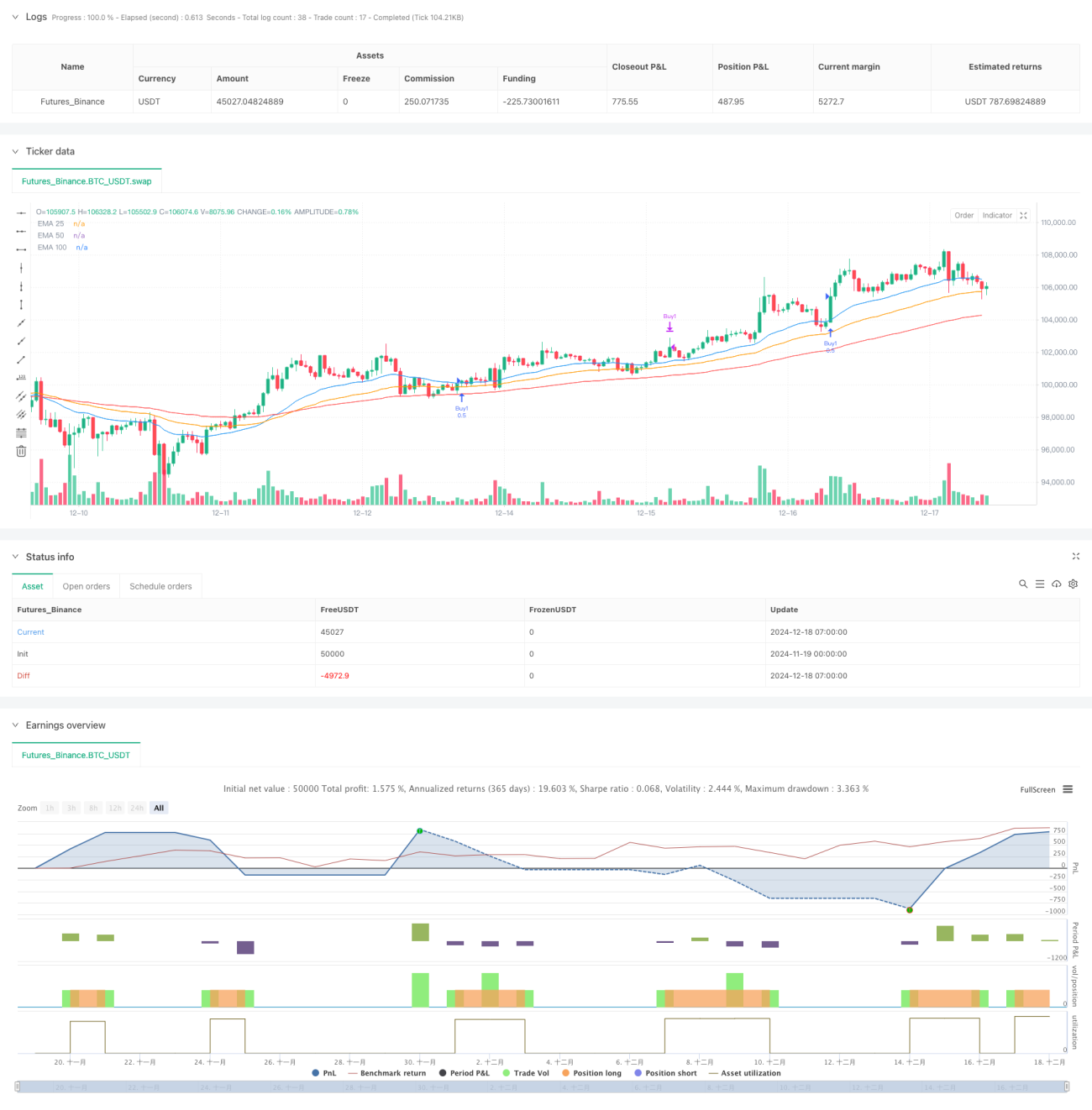

本戦略は、複数の指数平滑移動平均線(EMA)に基づくトレンドフォロー型取引システムです。EMA25、EMA50、EMA100の3本の移動平均線によるゴールデンクロスを利用して強い上昇トレンドを確認し、価格がEMA25を突破したタイミングで分割エントリーを行います。戦略は動的ストップロスと分割利食いによりリスク管理と利益確保を実現します。

戦略の原理

戦略の核となるロジックは、以下の主要部分で構成されます。

- トレンド確認:異なる期間(25,50,100)の3本のEMAを使用し、短期線が中期線よりも上に位置し、中期線が長期線よりも上にある場合にゴールデンクロスが形成され、上昇トレンドを確認します。

- エントリーシグナル:ゴールデンクロスが形成された状態で、終値がEMA25を上抜けた場合、2回に分けて各50%のポジションでロングエントリーします。

- ストップロス設定:過去20期間の最安値に基づく動的ストップロスを設定し、さらに追加のバッファーゾーン(0.0003)を設けてダマシの突破を回避します。

- 分割利食い:2つの異なる倍率(1.0倍と1.5倍)の利食い目標を設定し、最初のポジションは低い利食い目標に達した際に決済、2番目のポジションは高い利食い目標に達した際に決済します。

- トレンド終了保護:価格がEMA100を下回った場合、トレンド反転による損失を防ぐため、全ポジションの手仕舞いシグナルが発生します。

戦略の優位性

- 多重確認メカニズム:複数の移動平均線を組み合わせることで、ダマシのシグナルを効果的にフィルタリングし、取引の信頼性を高めます。

- 動的リスク管理:ストップロスはリアルタイムの市場変動に基づいて動的に調整されるため、適応性が高いです。

- 分割建玉と利食い:分割操作により、一部の利益を確定しつつ、残りのポジションで利益を伸ばすことができ、収益の最大化を図ります。

- トレンド保護メカニズム:長期移動平均線をトレンド反転の警戒線として設定し、大きなドローダウンを回避するためにタイムリーに損切りします。

戦略のリスク

- ラグリスク:移動平均線指標は本質的に遅行性を持つため、エントリーのタイミングが遅れ、最適な買いポイントを逃す可能性があります。

- レンジ相場のリスク:ボックス相場では、頻繁なダマシの突破により連続した損切りが発生する可能性があります。

- 固定ストップロスバッファーのリスク:固定されたストップロスバッファーはすべての市場環境に適しているとは限りません。

- 資金管理リスク:固定の50%ポジション配分は柔軟性に欠ける可能性があります。

戦略の最適化方向

- 動的パラメータ最適化:市場のボラティリティに応じて移動平均線の期間やストップロスバッファーを自動調整します。

- 市場環境フィルター:トレンド強度やボラティリティ指標を追加し、異なる市場環境で戦略パラメータを調整します。

- ポジション管理の最適化:ボラティリティや口座純資産に基づいてポジションサイズを動的に調整します。

- エントリータイミングの最適化:RSIやMACDなどの他のテクニカル指標と組み合わせてエントリータイミングを最適化します。

- 利食い方法の最適化:トレーリングストップの仕組みを導入し、既存の利益をより適切に保護します。

まとめ

本戦略は、複数の移動平均線の組み合わせと分割操作により、比較的完全なトレンドフォロー型取引システムを構築しています。トレンドフォローとリスク管理の複数の重要な要素を組み合わせた点が強みですが、実際の市場状況に応じてパラメータ最適化とルール改善が必要です。提案された最適化方向に従うことで、本戦略は様々な市場環境において安定したパフォーマンスを維持できる可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1