多段階の機関注文フロー定量戦略と動的倉庫最適化システム

1

Follow

1789

Followers

概要

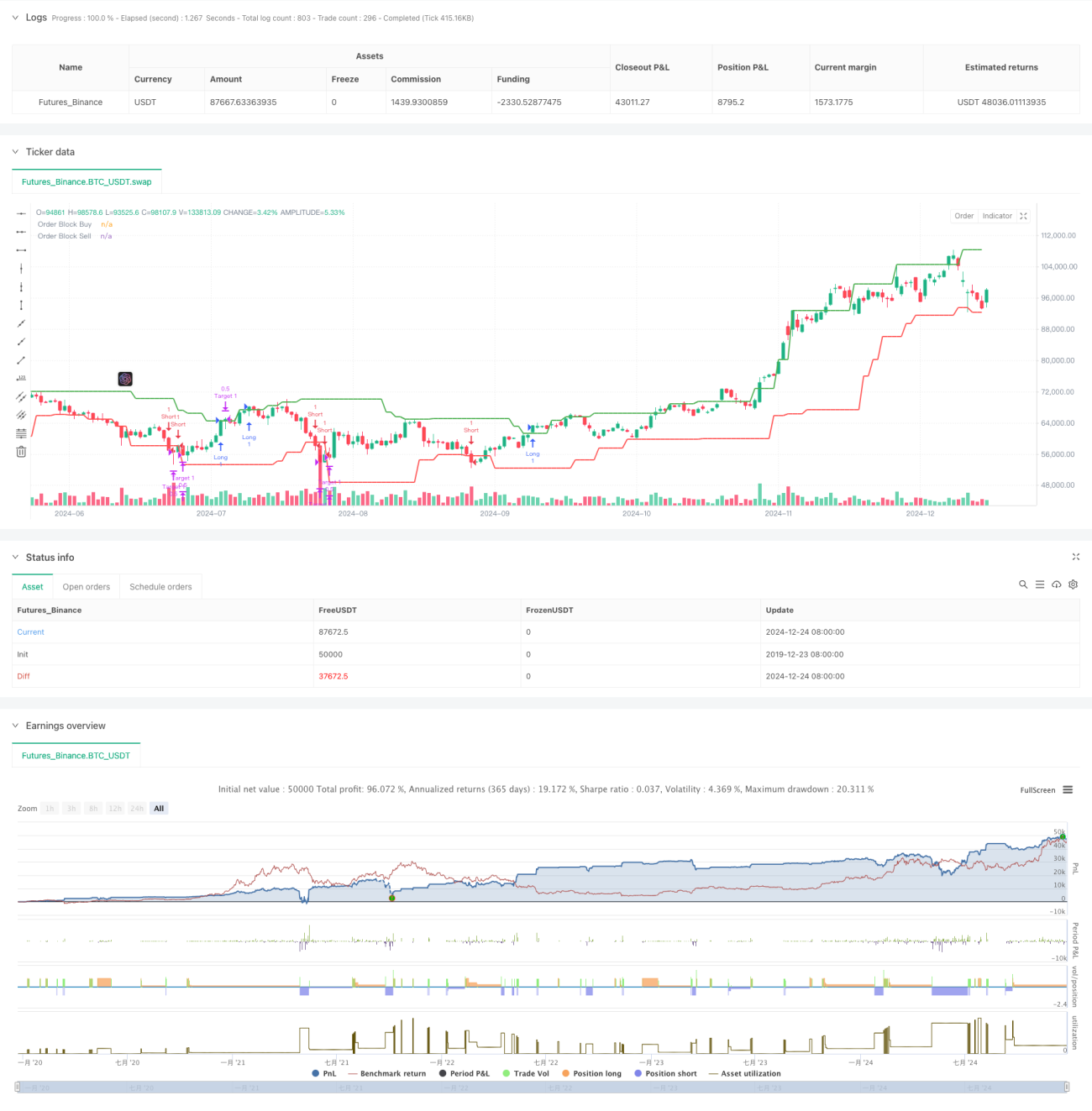

この戦略は、機関投資家の注文フローに基づいたインテリジェントな取引システムであり、市場内の注文ブロックを識別することで潜在的な価格反転ポイントを予測します。このシステムは、動的なサブ倉庫管理ソリューションを採用し、3 段階のターゲット ポジションを通じてポジション管理を最適化し、利益を最大化します。この戦略の中核は、機関投資家の取引行動によって生成された価格の痕跡を捉え、高値と安値の統計分析を通じて重要な価格レベルを特定することです。

戦略原則

この戦略は、いくつかの重要な要素に基づいています。

- 注文ブロックの識別 - 20 期間のルックバック ウィンドウを使用してローソク足パターンを分析し、買い注文ブロックと売り注文ブロックを識別します。買いブロックは、前の弱気キャンドルと現在の強気キャンドルの協力によって確認されますが、売りブロックの場合はその逆になります。

- 取引時間の制御 - ボラティリティの高い開始時間と終了時間を避け、09:30~16:00 の主要取引時間内に取引を制限します。

- エントリーロジック - 価格が買い注文ブロックを突破して取引セッション内にあるときにロングポジションを開き、価格が売り注文ブロックを突破したときにショートポジションを開きます。

- 倉庫管理 - それぞれ 0.5%、1.0%、1.5% の目標位置に相当し、50%-30%-20% の 3 段階の倉庫管理計画を採用しています。

戦略的優位性

- インテリジェントな注文識別 - 高値と安値の動的な分析を通じて、大規模なファンドがポジションを開いたり閉じたりする重要な価格ポイントを正確に把握します。

- リスクの分散 - 3 層の倉庫設計により、リスクが効果的に分散され、利益が安全に確保されると同時に、トレンドが発展する十分な余地が確保されます。

- 時間フィルタリング - 取引時間を制限することで、市場のボラティリティが高い期間を回避し、取引の安定性を向上させることができます。

- 視覚化サポート - この戦略では注文ブロックを明確に視覚化できるため、トレーダーは市場構造を理解しやすくなります。

戦略リスク

- 偽のブレイクアウトリスク - 横ばい市場では、偽のブレイクアウトシグナルが複数発生する可能性があります。ボラティリティ指標と組み合わせてフィルタリングすることをお勧めします。

- スリッページの影響 - 流動性が不十分な市場では、スリッページの影響を受ける可能性があります。目標ポジション間隔を適切に調整することをお勧めします。

- トレンド依存性 - 戦略はトレンド市場ではより優れたパフォーマンスを発揮しますが、不安定な市場では頻繁な取引が発生する可能性があります。

戦略最適化の方向性

- ボラティリティ適応 - 市場の変動に応じて目標パーセンテージを動的に調整するために、ATR インジケーターを導入することをお勧めします。

- 注文フロー分析 - ボリューム分析と組み合わせて、注文ブロックの確認を増やすことができます。

- 動的時間ウィンドウ - 戦略の適応性を向上させるために、市場の状況に基づいてルックバック期間を動的に調整することを検討してください。

- 強化されたリスク管理 - 戦略の堅牢性を向上させるために、最大ドローダウン制限と 1 日の損失制限を追加しました。

要約する

この戦略は、機関の注文フロー分析と動的な倉庫管理を通じて完全な取引システムを構築します。注文ブロックの特定と多段階のストッププロフィット設定により、大口資金運用の機会を捉え、効果的なリスク管理を実現します。トレーダーは実際の取引において市場環境の選択に注意を払い、特定の状況に応じてパラメータ設定を調整することをお勧めします。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1