1

Follow

1802

Followers

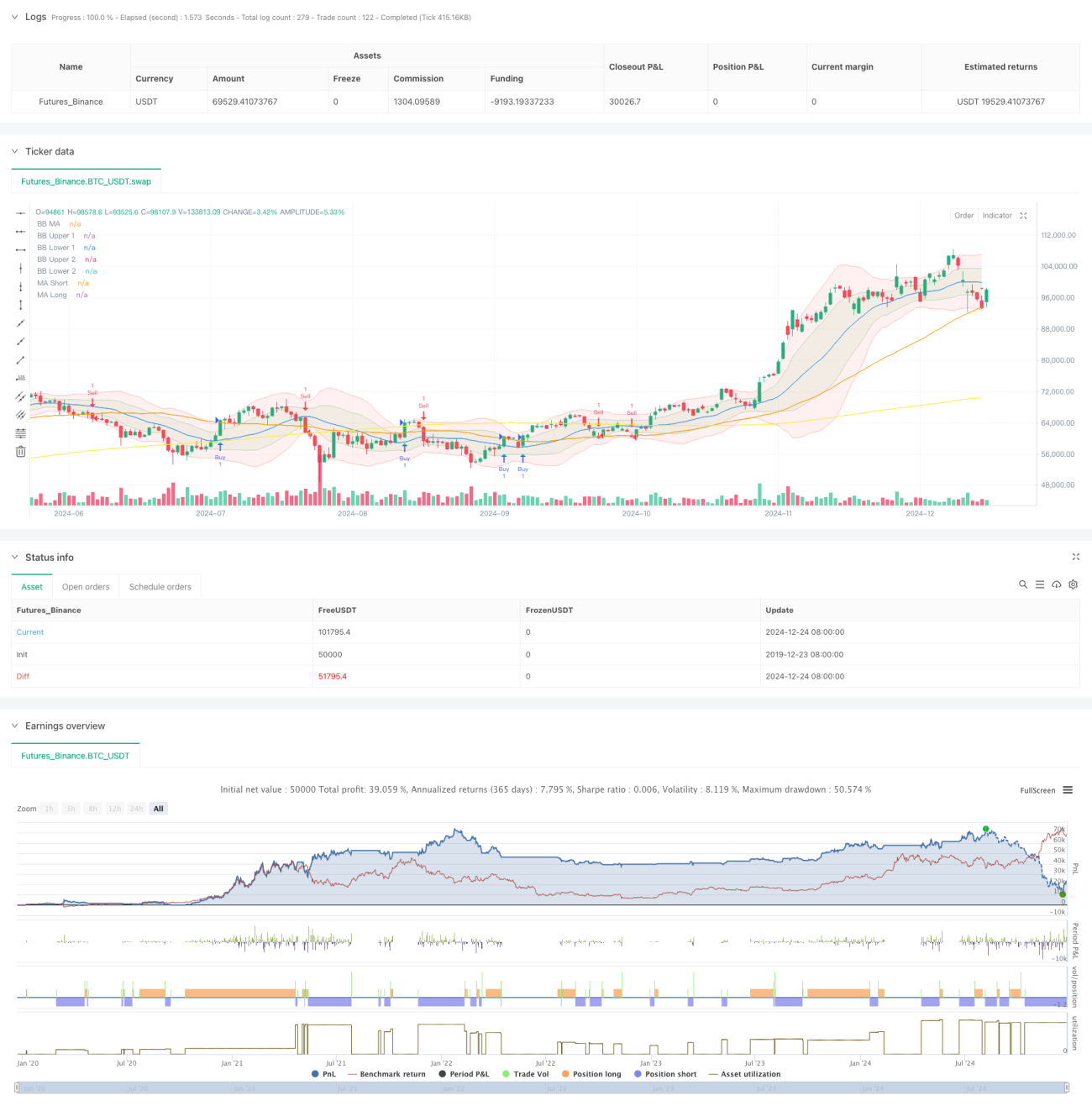

概要

本戦略は、ボリンジャーバンド、ウッディーズCCI、移動平均線(MA)、OBV(オンバランスボリューム)を組み合わせた複数指標の取引システムです。ボリンジャーバンドで市場の変動レンジを提供し、CCI指標でシグナルをフィルタリング、さらに移動平均線システムと出来高確認を組み合わせることで、市場トレンドが明確な場合に取引を行います。また、ATRを用いて動的に利確・損切りラインを設定し、リスクを効果的に管理します。

戦略の原理

戦略の核となるロジックは以下の主要要素に基づきます:

- 標準偏差1倍と2倍のボリンジャーバンドを用いて価格変動チャネルを構築し、市場の変動範囲の目安を提供する。

- 6期間と14期間のCCIをシグナルフィルターとして使用し、両方のCMC期間で同一方向の確認を要求する。

- 50期間と200期間の移動平均線で市場トレンドを判断し、これらのクロス時に初期取引シグナルを生成する。

- OBV指標の10期間平滑化で出来高トレンドを確認する。

- 14期間ATRで動的に利確・損切りを設定:ロングの利確は2倍ATR、損切りは1倍ATR、ショートはその逆。

戦略の優位性

- 複数指標の相互検証により、偽シグナルの確率を大幅に低減。

- ボリンジャーバンドとCCIの組み合わせで正確な市場変動判断を提供。

- 長期・短期の移動平均線システムが大きなトレンドを効果的に把握。

- OBVで出来高サポートを確認し、シグナルの信頼性を向上。

- 動的な利確・損切り設定により、様々な市場環境に適応。

- 取引シグナルが明確で実行基準が標準化され、定量化が容易。

戦略のリスク

- 複数指標によりシグナルが遅れ、最適なエントリータイミングを逃す可能性。

- レンジ相場で頻繁にストップロスが発動する可能性。

- パラメータ最適化にオーバーフィッティングのリスク。

- 急激な変動時にストップロスが間に合わない可能性。

対策:

- 市場サイクルに応じて指標パラメータを動的に調整。

- リアルタイムでドローダウンを監視しポジションサイズを管理。

- 定期的にパラメータの有効性を検証。

- 最大損失制限を設定。

戦略の最適化方向

- 市場ボラティリティ指標を導入し、高変動期にポジションサイズを調整。

- トレンド強度フィルターを追加し、レンジ相場での取引を回避。

- CCI期間の選択を最適化し、シグナル感度を向上。

- 利確・損切りメカニズムを強化(例:段階的利益確定)。

- 異常な出来高を警告する仕組みを追加。

まとめ

本戦略はテクニカル指標の組み合わせによる完全な取引システムであり、複数シグナルの確認により取引精度を高めています。戦略設計は合理的でリスク管理も適切であり、実践的な応用価値があります。実戦では保守的なポジションサイズでテストし、市場状況に応じてパラメータを継続的に最適化することを推奨します。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input ParametersStrategy parameters

Comment

All comments (0)

No data

- 1