1

Follow

1802

Followers

概要

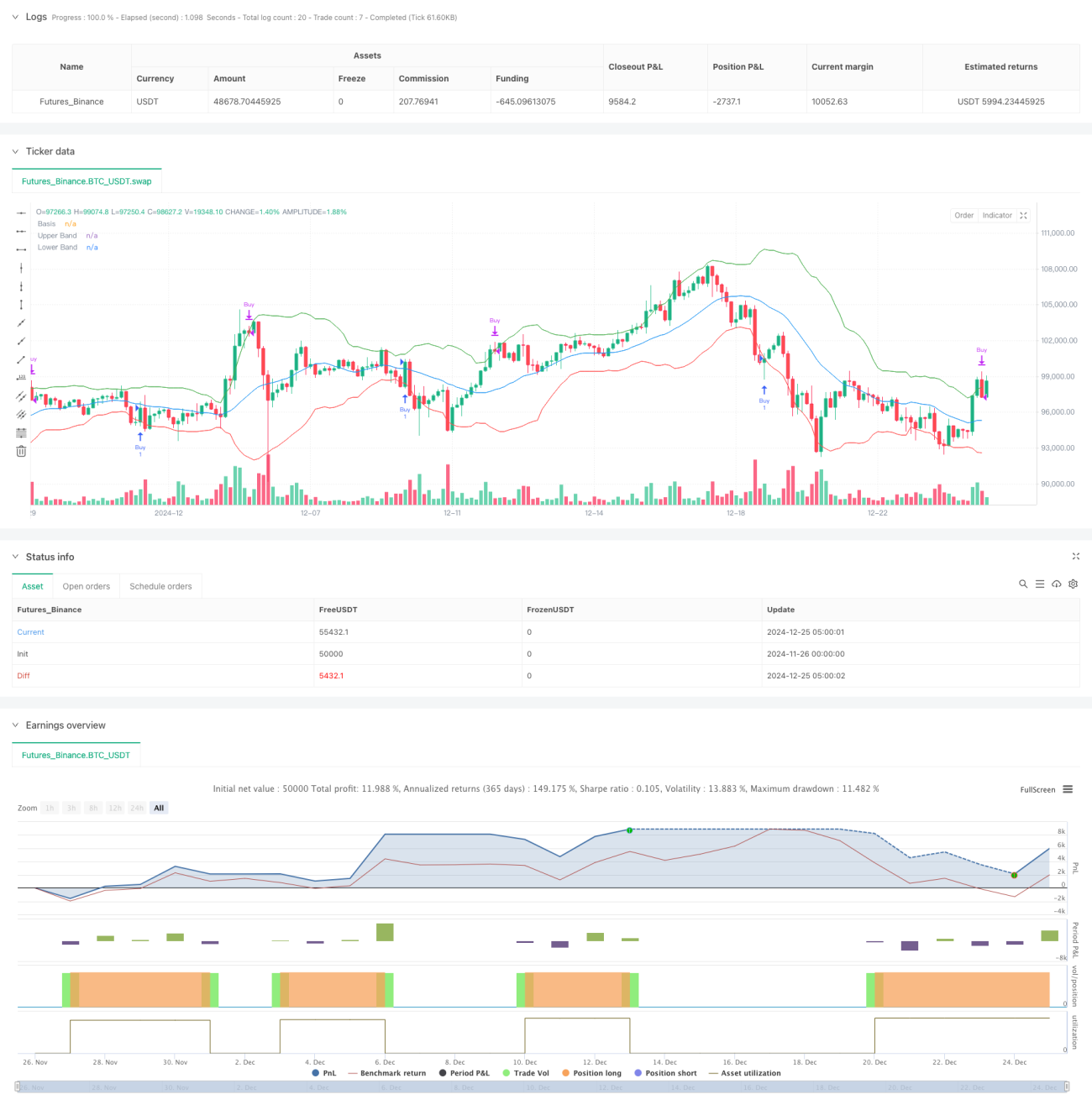

本戦略は、ボリンジャーバンド指標に基づく定量取引システムであり、動的なレンジブレイクアウトシグナルを利用して市場トレンドを捉えます。戦略では標準偏差チャネルを中核指標とし、資金管理システムと組み合わせて全ポジションの動的調整を実現します。全体設計はリスク管理を重視し、安定した収益を追求します。

戦略の原理

戦略は20期間移動平均線を中心軸とし、上下に2倍の標準偏差を取って動的なチャネルを形成します。価格が下限バンドを突破した場合、売られ過ぎのシグナルとみなし、全ポジションで買いを入れます。価格が上限バンドを突破した場合、買われ過ぎのシグナルとみなし、全ポジションで売りを出します。標準偏差で変動率を測定することで、取引シグナルの動的適応性を確保します。同時に、戦略には資金管理システムが統合されており、口座残高に応じてポジションサイズを自動調整します。さらに、WebHookを介して取引所と自動執行を実現する自動化取引インターフェースも含まれています。

戦略の利点

- 動的適応性が高い: ボリンジャーバンドは標準偏差に基づいて計算され、市場の変動に応じて取引レンジを自動調整し、さまざまな市場環境に対応します。

- リスク管理が充実: パーセンテージベースのポジション管理を採用し、口座残高に応じて取引規模を動的に調整し、リスクを効果的に抑制します。

- 自動化の度合いが高い: 取引所のAPIインターフェースを統合し、シグナルの自動執行をサポートし、人為的な介入を削減します。

- 戦略ロジックが明確: 価格とボリンジャーバンドのクロスオーバーに基づいて取引シグナルを決定し、判断基準が明確です。

- 計算効率が優れている: 中核指標の計算がシンプルで、高頻度取引環境に適しています。

戦略のリスク

- レンジ相場に弱い: 横ばいのレンジ相場では、偽のシグナルが発生しやすく、頻繁な取引を引き起こす可能性があります。

- トレンドの遅れ: 移動平均線は本質的に遅行指標であり、急激な変動時には最適なエントリータイミングを逃す可能性があります。

- 資金効率: 全ポジション取引方式では、資金利用率が高くなりすぎ、リスクが増大する可能性があります。

- 技術依存: 自動執行はネットワークとAPIの安定性に依存しており、技術的なリスクが存在します。

戦略の最適化方向性

- シグナルフィルタリング: MACDやRSIなどのトレンド確認指標を導入し、偽のシグナルを減らすことを推奨します。

- ポジション管理: 段階的な建玉方式を採用し、全ポジション一括操作のリスクを回避します。

- ストップロスの最適化: トレーリングストップ機構を追加し、収益力を向上させます。

- パラメータ最適化: バックテストを通じてボリンジャーバンドのパラメータを最適化し、戦略の安定性を高めることを推奨します。

- 市場適応: 市場状態判断モジュールを追加し、異なる市場環境で異なるパラメータを採用します。

まとめ

本戦略は、ボリンジャーバンドのテクニカル指標を利用して完全な定量取引システムを構築し、資金管理と自動執行を組み合わせることで、実用性が高いです。一定の限界はあるものの、提案された最適化方向性により、戦略の安定性と収益性をさらに向上させることができます。本戦略は変動性の高い市場環境に適しており、安定した収益を追求する投資家にとって参考価値があります。

Source

Pine

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-BänderStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1