1

Follow

1802

Followers

概要

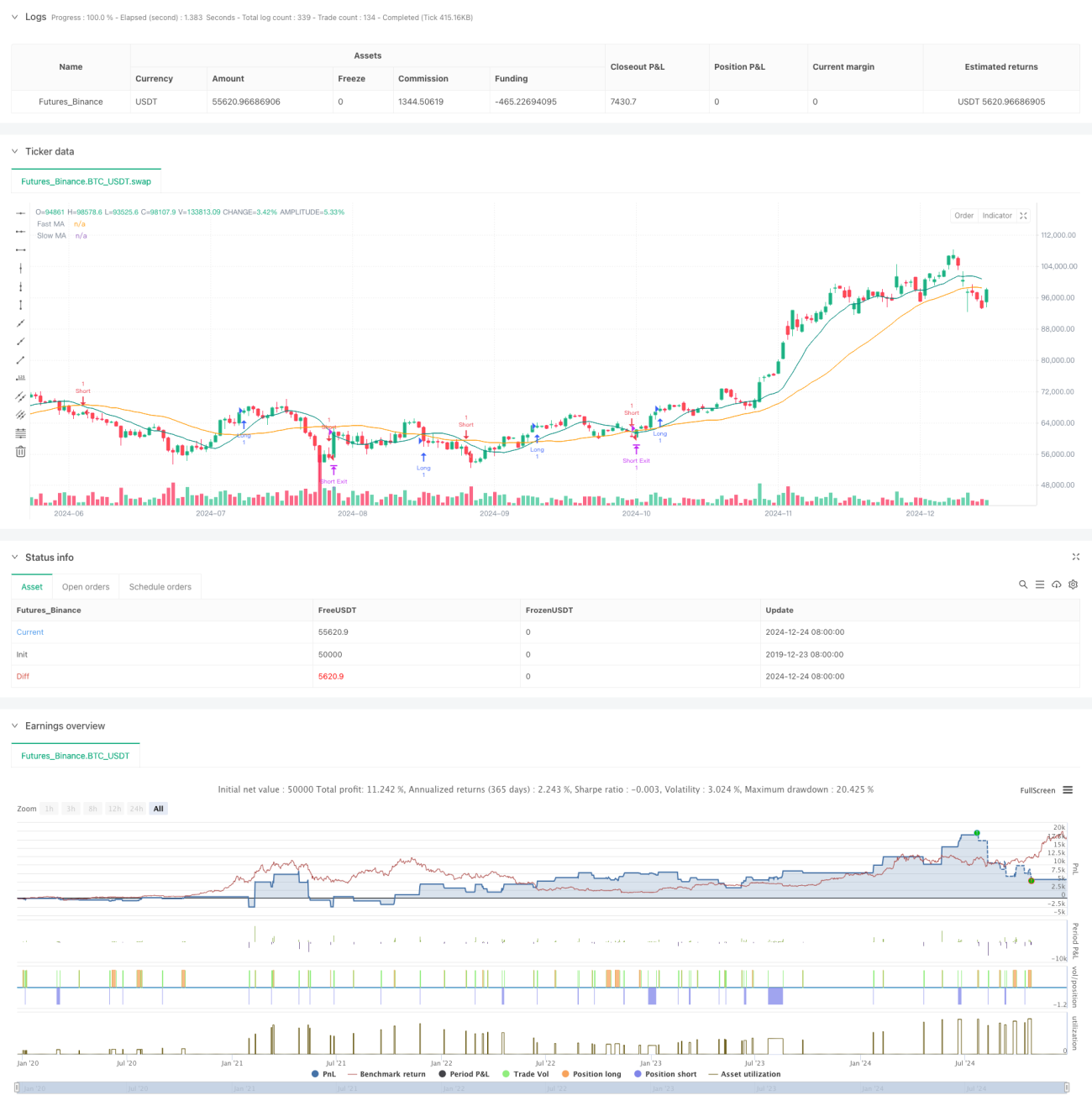

本戦略は、移動平均線のクロスシグナルに基づく自動売買システムであり、固定のリスクリワードレシオを設定することで取引パフォーマンスを最適化します。戦略では、短期移動平均線(Fast MA)と長期移動平均線(Slow MA)のクロスを使用して市場のトレンド方向を判断し、事前に設定したストップロスポイントと利益確定目標でポジションリスクを管理します。

戦略の原理

戦略の核となるロジックは、異なる期間の移動平均線(10期間と30期間)が交差するシグナルに基づいています。短期線が長期線を上抜けた場合、システムはロングシグナルを生成します。短期線が長期線を下抜けた場合、システムはショートシグナルを生成します。ポジションを保有するごとに、システムは事前設定された2%のストップロス率に基づいて自動的にストップロス水準を計算し、2.5倍のリスクリワードレシオで利益確定目標を設定します。この方法により、各取引が固定されたリスクリワード特性を持つことが保証されます。

戦略の利点

- リスク管理の体系化:固定のストップロス率とリスクリワードレシオにより、標準化された資金管理を実現

- 取引メカニズムの客観性:移動平均線クロスに基づくシグナルシステムにより、主観的な判断によるバイアスを回避

- パラメータ調整の柔軟性:ストップロス率、リスクリワードレシオなどの主要パラメータは市場状況に応じて柔軟に調整可能

- 自動化の高さ:シグナル生成からポジション管理まで自動化されており、人為的な操作ミスを低減

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では、移動平均線クロスシグナルが頻繁な偽のブレイクアウトを発生させる可能性がある

- スリッページリスク:急激な相場変動時には、実際の約定価格がシグナル価格と大きく乖離する可能性がある

- 固定ストップロスのリスク:単一のストップロス率はすべての市場環境に適しているとは限らない

- 手数料コスト:頻繁な取引により高い取引コストが発生する可能性がある

戦略の最適化方向

- トレンドフィルターの導入:より長期の移動平均線やその他のトレンド指標を追加し、偽のシグナルをフィルタリングする

- 動的ストップロスメカニズム:市場のボラティリティに応じてストップロス率を動的に調整し、戦略の適応性を向上させる

- 出来高確認の追加:出来高指標と組み合わせてブレイクアウトの有効性を検証する

- エントリータイミングの最適化:移動平均線クロス後、押し目を待ってからエントリーすることで、エントリー価格の効率を向上させる

まとめ

本戦略は、古典的なテクニカル分析手法と現代的なリスク管理の概念を組み合わせることで、完全な取引システムを構築しています。一定の限界はあるものの、継続的な最適化と改善により、様々な市場環境で安定したパフォーマンスを発揮することが期待されます。鍵となるのは、実際の取引結果に基づいてパラメータ設定を継続的に調整し、現在の市場環境に最も適した構成を見つけることです。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1