クラウドボリンジャーバンド・ダブル移動平均線クロス定量トレンド戦略

1

Follow

1802

Followers

概要

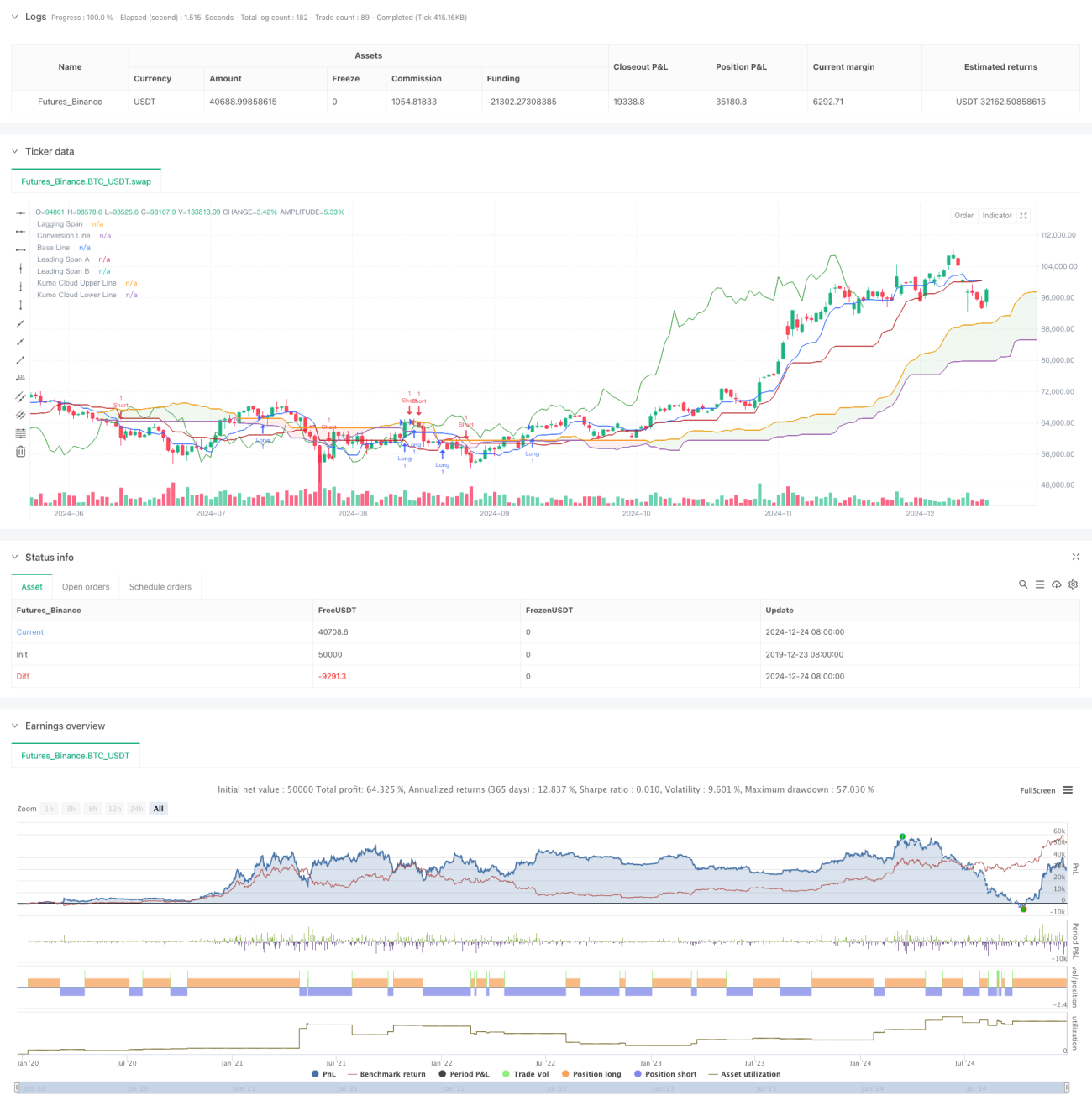

本戦略は、一目均衡表(Ichimoku Cloud)に基づく定量取引システムです。この戦略は、主に先行スパンA(Leading Span A)と先行スパンB(Leading Span B)のクロスシグナルを利用して、市場のトレンド方向を判断し、取引シグナルを生成します。戦略は、動的な価格帯判断手法を採用し、ドンチャンチャネル(Donchian Channel)の計算原理を組み合わせることで、市場トレンドの転換点を効果的に捉えます。

戦略の原理

戦略の核となるロジックは、以下の主要コンポーネントに基づいています:

- 転換線(Conversion Line):9期間のドンチャンチャネル中央値を高速反応指標として利用

- 基準線(Base Line):26期間のドンチャンチャネル中央値を中期トレンド指標として採用

- 先行スパンA(Leading Span A):転換線と基準線の平均値から計算

- 先行スパンB(Leading Span B):52期間のドンチャンチャネル中央値を長期トレンド指標として使用

- 遅行スパン(Lagging Span):終値を26期間後方に移動

取引シグナルのトリガー条件は以下の通りです:

- ロングシグナル:先行スパンAが先行スパンBを上方にクロスした時

- ショートシグナル:先行スパンAが先行スパンBを下方にクロスした時

戦略の優位性

- 多次元のトレンド確認:異なる期間の指標を組み合わせることで、市場トレンドを包括的に評価可能

- 高いシグナル信頼性:雲のクロスをシグナルトリガー条件とすることで、偽のシグナルを効果的にフィルタリング

- 完全なリスク管理:雲の構造自体がサポート・レジスタンスの機能を持ち、取引に自然なストップロスポイントを提供

- 高い適応性:戦略パラメータは異なる市場特性に応じて調整可能で、汎用性が高い

戦略のリスク

- ラグリスク:長期期間の計算手法を使用するため、エントリーとエグジットのシグナルに一定の遅延が生じる可能性

- レンジ相場のリスク:横ばいのレンジ相場では、頻繁な偽のブレイクアウトシグナルが発生する可能性

- パラメータ感応性:異なるパラメータの組み合わせにより、戦略のパフォーマンスが大きく変動する可能性

- ドローダウンリスク:トレンド反転時には、大きなドローダウンに直面する可能性

戦略の最適化方向

- 出来高指標の導入:出来高の変化を組み合わせてトレンドの有効性を確認

- パラメータ選択の最適化:異なる市場周期の特性に応じて、各パラメータを動的に調整

- 補助指標の追加:RSIやMACDなどの指標を補助確認シグナルとして追加

- ストップロスメカニズムの改善:トレーリングストップなど、より柔軟なストップロス戦略の設計

まとめ

本戦略は、古典的なテクニカル分析ツールを組み合わせた定量取引システムであり、多次元的なトレンド分析を通じて市場の機会を捉えます。一定のラグは存在するものの、全体的には高い信頼性と適応性を備えています。継続的な最適化と改善により、本戦略は異なる市場環境においても安定したパフォーマンスを維持することが期待されます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1