5日指数移動平均線に基づくトレンド追跡戦略の最適化モデル

1

Follow

1802

Followers

概要

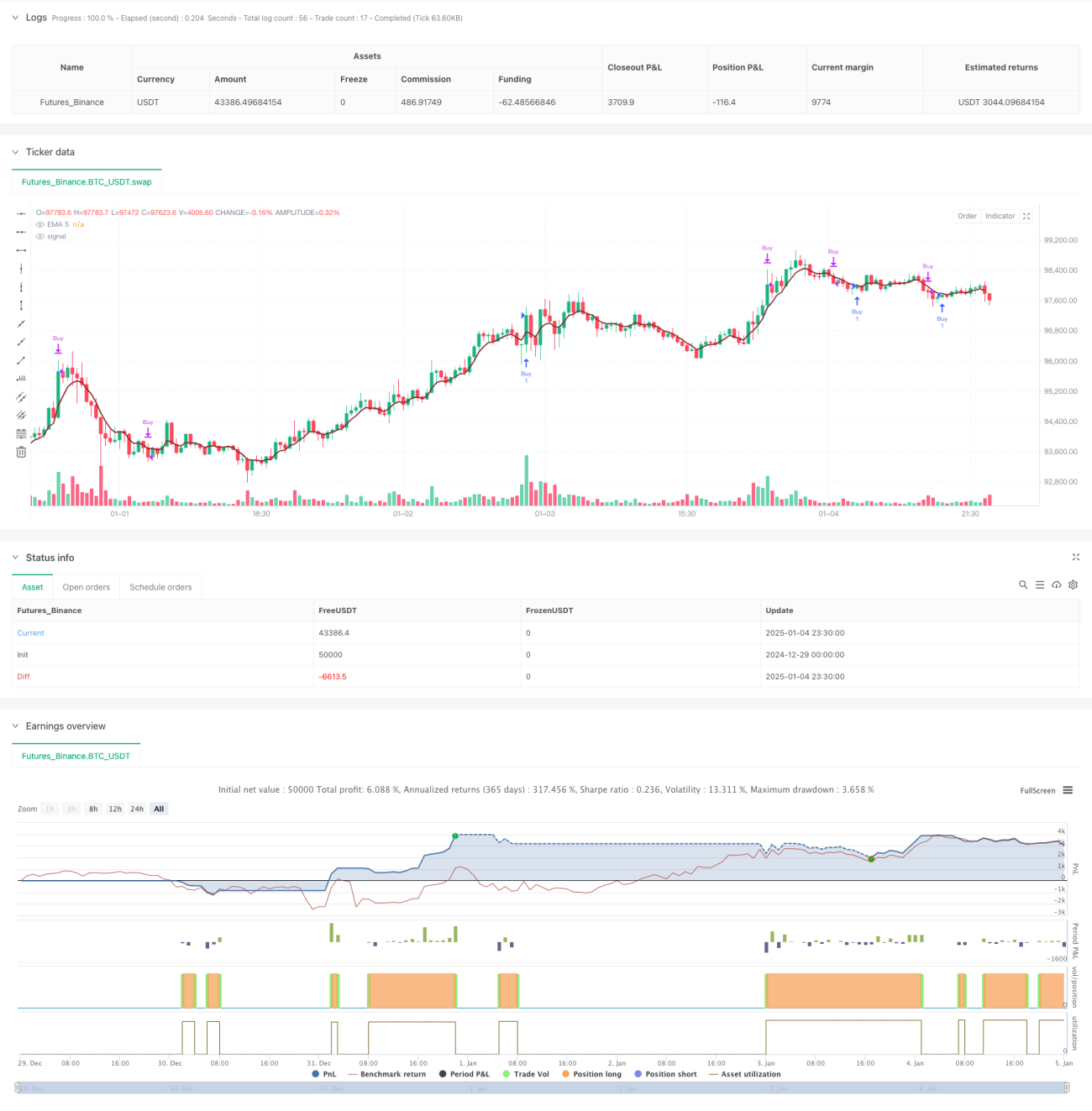

本戦略は、5日間指数移動平均線(EMA)に基づくトレンド追従型取引システムです。価格とEMAの位置関係を分析し、ストップロスと利益確定目標を動的に調整することで、市場のトレンドを捉えます。また、パーセンテージベースのポジション管理と取引コストの考慮により、実用性と柔軟性に優れています。

戦略原理

戦略の核となるロジックは、価格と5日間EMAの相互関係に基づいてエントリータイミングを判断することです。具体的には、前の周期の高値がEMAを下回り、かつ現在の周期でブレイクアウトが発生した場合、買いシグナルが生成されます。また、信頼性を高めるために、終値が前の周期より高いことを要求するオプションの追加条件も含まれています。リスク管理に関しては、前期の安値に基づく動的ストップロスと、固定ポイント数のストップロスの2種類を提供します。利益確定目標はリスクリワード比に基づいて動的に設定され、取引の収益ポテンシャルを確保します。

戦略の優位性

- トレンド把握能力の高さ:EMAと価格の組み合わせにより、トレンドの初期段階を効果的に捉えることができます。

- リスク管理の充実:固定ポイント数のストップロスと動的ストップロスの両方を柔軟に選択可能です。

- 合理的な利益目標:リスクリワード比に基づいて利益確定目標を設定し、各取引に十分な利益余地を確保します。

- 取引コストの考慮:戦略に取引コストの計算を組み込んでおり、実際の取引環境に即しています。

- パラメータの柔軟な調整:ストップロス幅やリスクリワード比などの主要パラメータは、市場状況に応じて調整可能です。

戦略のリスク

- 偽ブレイクアウトのリスク:レンジ相場では偽のブレイクアウトシグナルが発生し、ストップロスによるエグジットが生じる可能性があります。

- スリッページの影響:ボラティリティの高い市場では、実際の約定価格がシグナル価格と大きく乖離する可能性があります。

- EMAの遅延性:移動平均指標としてEMAには一定の遅延があり、エントリータイミングがやや遅れる可能性があります。

- 資金管理のリスク:固定パーセンテージのポジション管理では、連続損失時に大きなドローダウンが発生する可能性があります。

戦略の最適化方向性

- 複数期間の確認:より長期のトレンド確認として、20日間EMAをトレンド方向フィルターとして追加することが考えられます。

- ボラティリティへの適応:ATRインジケーターを導入してストップロスと利益確定目標を動的に調整し、異なる市場のボラティリティ環境に適応できるようにします。

- ポジション最適化:市場のボラティリティとシグナル強度に基づいてポジションサイズを動的に調整し、資金効率を向上させます。

- 時間フィルタリング:市場の開始時や終了時などボラティリティの高い時間帯の取引を避けるため、時間フィルターを追加します。

- 市場環境の認識:市場環境を判断するメカニズムを追加し、市場状態に応じて異なるパラメータ設定を適用します。

まとめ

本戦略は、設計が合理的でロジックが明確なトレンド追従戦略であり、EMAインジケーターと価格行動の組み合わせにより、市場トレンドを効果的に捉えることができます。リスク管理と収益管理の両面で充実したメカニズムを備え、複数の最適化の方向性も提供しており、実用的価値と改善の余地が大きいです。今後は、複数期間分析の追加やストップロスメカニズムの調整などを通じて、戦略の安定性と収益性をさらに向上させることができるでしょう。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1