高度なクオンツトレンド追跡と一目均衡表の反転を用いた複合取引戦略

1

Follow

1802

Followers

概要

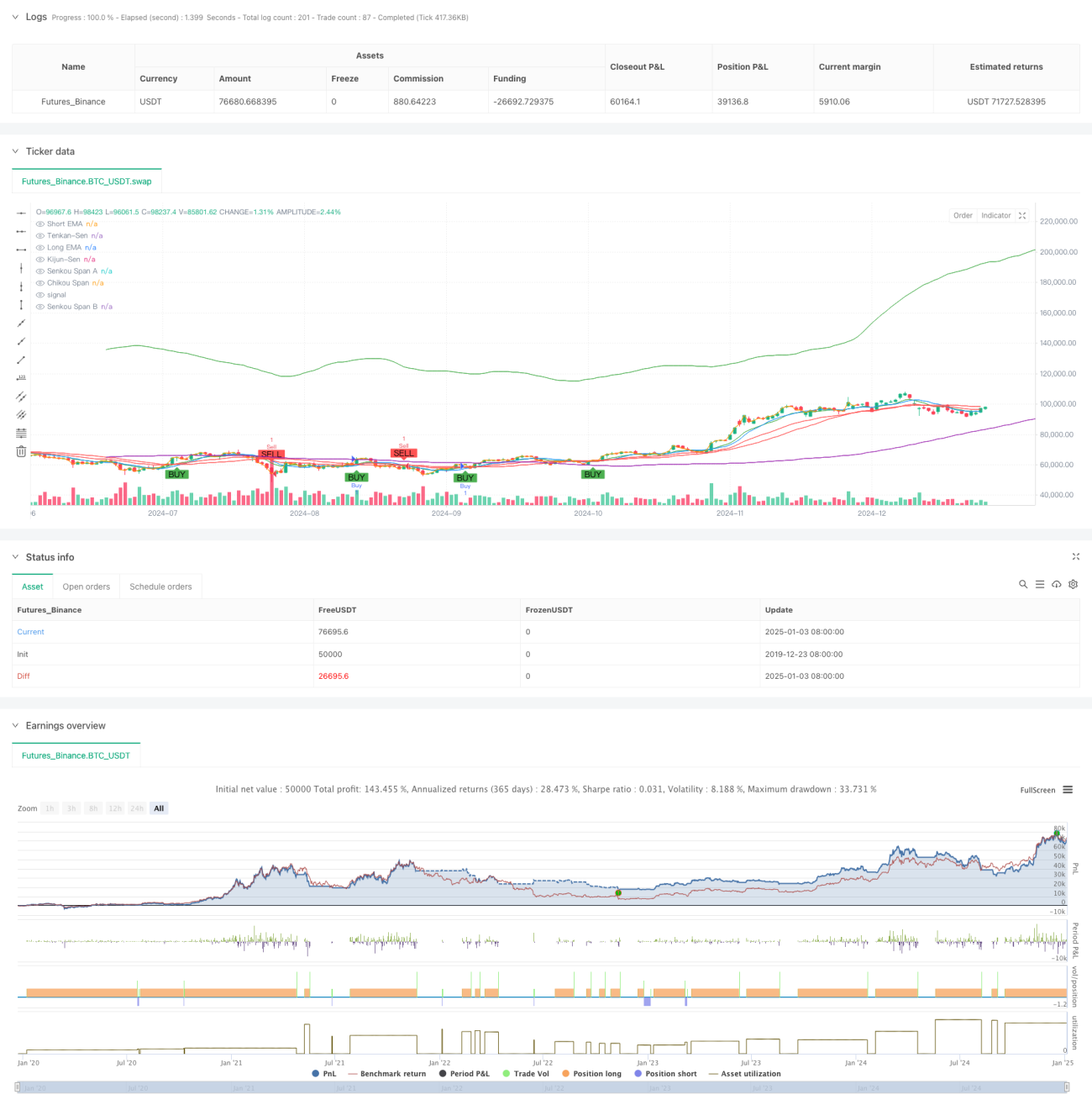

本戦略は、指数移動平均線(EMA)のクロスと一目均衡表(Ichimoku Cloud)を組み合わせた複合型トレーディングシステムです。EMAクロスは主にトレンドの開始シグナルを捉え、買いタイミングを確認するために使用され、一目均衡表は市場の転換を識別し、売りタイミングを決定するために用いられます。この戦略は、複数の次元のテクニカル指標を連携させることで、トレンドを効果的に捉えると同時に、リスクを適時に回避することが可能です。

戦略の原理

戦略の運用メカニズムは、主に以下の2つの中核部分から構成されます。

- EMAクロスによる買いシグナル: 短期(9日)と長期(21日)の指数移動平均線のクロスを利用してトレンドの方向性を確認します。短期EMAが長期EMAを上抜けた場合、短期的なモメンタムが強まったことを示し、買いシグナルが発生します。

- 一目均衡表による売りシグナル: 価格と雲の位置関係、および雲の内部構造を通じてトレンドの転換を判断します。価格が雲の下限を下抜けた場合、または先行スパンAが先行スパンBを下抜けた場合に、売りシグナルがトリガーされます。また、戦略には損切りと利益確定メカニズムが設定されており、損切りは1.5%、利益確定目標は3%です。

戦略のメリット

- 多次元のシグナル確認: EMAクロスと一目均衡表を組み合わせることで、異なる角度からトレードシグナルの信頼性を検証できます。

- リスク管理の充実: 固定比率の損切りと利益確定目標を設定することで、各取引のリスクを効果的にコントロールできます。

- トレンド把握力の高さ: EMAクロスがトレンドの開始を迅速に捉え、一目均衡表がトレンドの終了を適切に識別します。

- シグナルの明確さと客観性: トレードシグナルはテクニカル指標によって自動生成されるため、主観的な判断による干渉が減少します。

戦略のリスク

- レンジ相場でのリスク: ボックス相場では頻繁に偽シグナルが発生し、連続した損切りを招く可能性があります。

- ラグ(遅延)リスク: 移動平均線と一目均衡表はともに一定の遅延性を有するため、急激な相場変動では最適なエントリーポイントを逃す恐れがあります。

- パラメータ感応度: 戦略の効果はパラメータ設定に敏感であり、異なる市場環境に応じてパラメータの調整が必要となる場合があります。

戦略の最適化方向

- 市場環境フィルターの追加: ボラティリティ指標やトレンド強度指標を追加し、異なる市場環境で戦略パラメータを調整することが考えられます。

- 損切りメカニズムの最適化: トレーリングストップやATRに基づくストップロスなど、動的な損切り設定を検討できます。

- シグナル確認メカニズムの強化: 出来高やモメンタムなどの補助指標を追加し、シグナルの信頼性を高めることができます。

- ポジション管理の導入: シグナルの強度や市場のボラティリティに応じて、保有ポジションのサイズを動的に調整します。

まとめ

本戦略は、EMAクロスと一目均衡表を有機的に組み合わせることで、トレンドフォローとリバーサル捕捉の両方に対応できるトレーディングシステムを構築しています。戦略設計は合理的で、リスク管理も万全であり、実践的な応用価値が高いと言えます。提案された最適化方向に従えば、戦略にはさらなる改善の余地があります。実際の取引に適用する際は、まずバックテストによって最適なパラメータの組み合わせを特定し、実際の市場状況に応じて動的に調整することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1