1

Follow

1802

Followers

概要

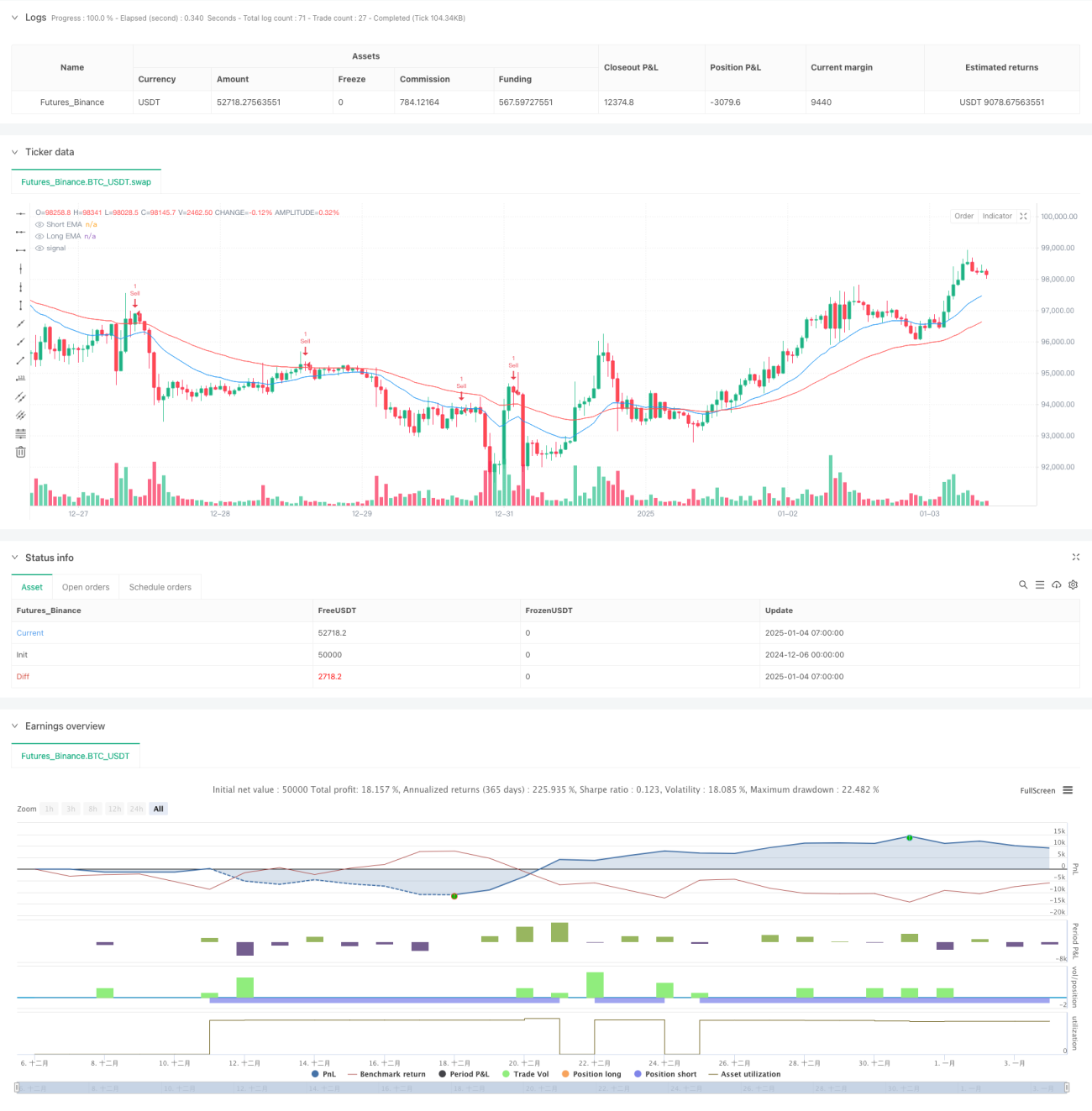

本戦略は、二重指数移動平均(EMA)とストキャスティクスオシレーターを組み合わせた定量取引システムです。20期間および50期間のEMAで市場トレンドを判断し、ストキャスティクスオシレーターの買われすぎ・売られすぎ領域で取引機会を捉えることで、トレンドとモメンタムの完璧な融合を実現します。また、固定のストップロスと利益確定目標を設定した厳格なリスク管理策を採用しています。

戦略の原理

戦略の核心ロジックは、トレンド判断、エントリータイミング、リスク管理の3つの部分に分かれます。トレンド判断は主に短期EMA(20期間)と長期EMA(50期間)の相対位置に依存し、短期線が長期線より上にある場合は上昇トレンド、逆の場合は下降トレンドと判断します。エントリーシグナルはストキャスティクスオシレーターのクロスによって確認し、買われすぎ・売られすぎ領域で勝率の高い取引機会を探します。リスク管理には固定パーセンテージのストップロスと、利益確定目標を2倍に設定することで、各取引に明確なリスク・リワード比を確保します。

戦略の優位性

- トレンド追跡とモメンタム指標を組み合わせることで、トレンド相場で安定した収益を得られます。

- 科学的な資金管理手法を採用し、固定リスク比率で各取引の損失を抑制します。

- 指標パラメータは異なる市場特性に応じて柔軟に調整可能です。

- 戦略ロジックが明確で、理解・実行が容易です。

- 複数の時間枠での取引に適用可能です。

戦略のリスク

- レンジ相場では頻繁に偽のシグナルが発生する可能性があります。

- EMAパラメータの選択が戦略のパフォーマンスに影響を与えます。

- ストキャスティクスオシレーターの買われすぎ・売られすぎ設定は、市場に合わせた調整が必要です。

- 急激な変動相場ではストップロス幅が広くなりすぎる可能性があります。

- 取引コストが戦略の収益に与える影響を考慮する必要があります。

戦略の改善方向

- 出来高指標を追加して補助確認とする。

- ATR指標を導入してストップロス位置を動的に調整する。

- 市場のボラティリティに応じて指標パラメータを適応的に変更する。

- トレンド強度フィルターを追加して偽シグナルを減らす。

- 適応型の利益確定目標計算手法を開発する。

まとめ

本戦略は、トレンドとモメンタム指標を組み合わせることで、完全な取引システムを構築しています。戦略の核となる強みは、明確なロジックフレームワークと厳格なリスク管理にありますが、実際の適用では市場状況に応じたパラメータ最適化が必要です。継続的な改良と最適化により、様々な市場環境で安定したパフォーマンスを維持することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1