二重移動平均線クロス動的トレンドフォロー定量取引戦略

1

Follow

1802

Followers

概要

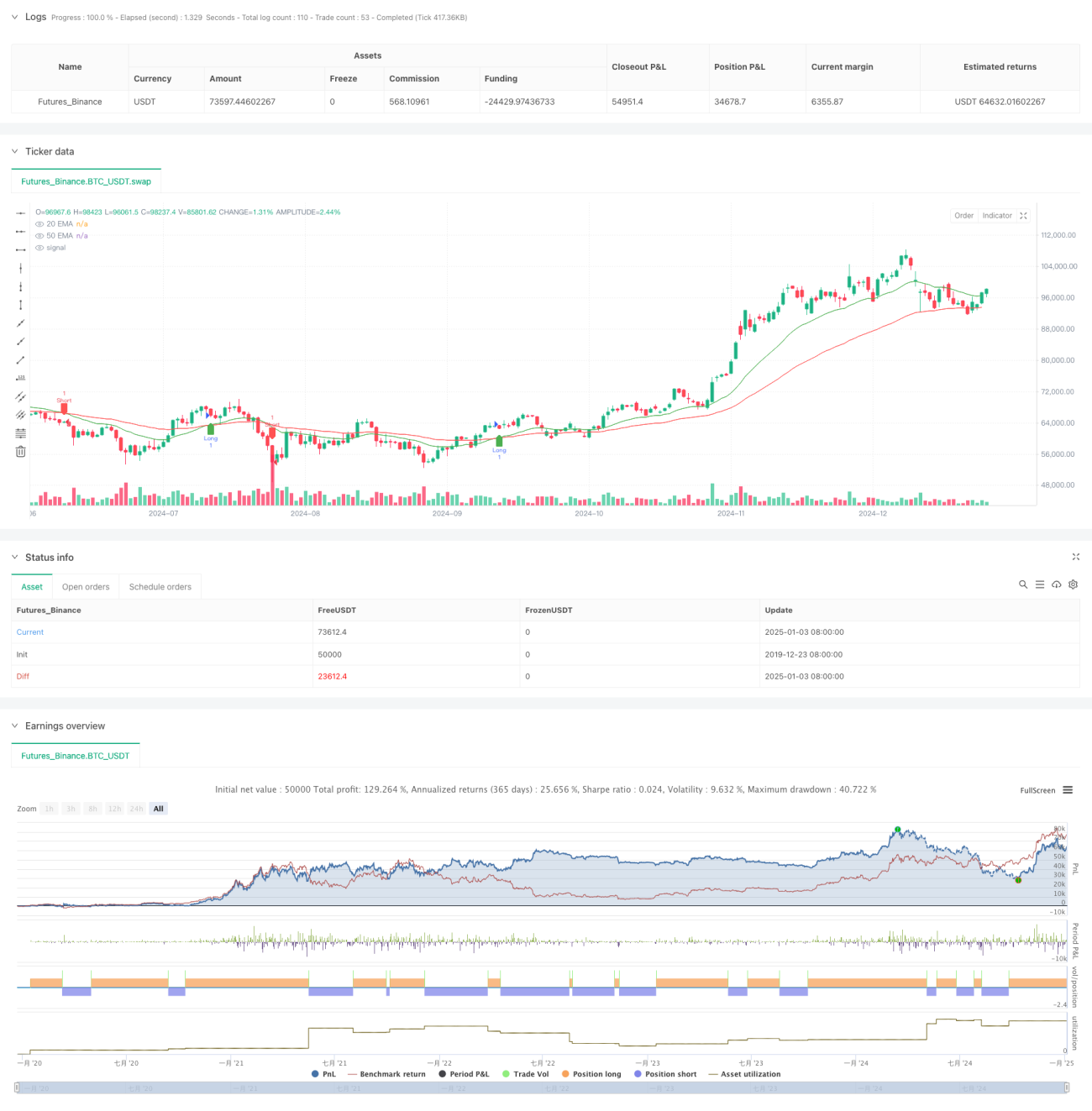

本戦略は、二重移動平均線クロスシグナルに基づく動的トレンド追跡システムです。短期20日指数移動平均(EMA)と長期50日指数移動平均(EMA)のクロスにより市場トレンドの変化を識別し、自動的に売買注文を実行します。本戦略は成熟したテクニカル分析手法を採用し、トレンドフォローと動的ポジション管理の特性を組み合わせており、ボラティリティの高い市場環境に適しています。

戦略の原理

戦略の核となるロジックは、以下の主要要素に基づいています。

- トレンド判断指標として、異なる期間の2本の指数移動平均線(EMA)(20日と50日)を使用

- 短期20日EMAが長期50日EMAを上抜けた場合、システムはロングシグナルを生成

- 短期20日EMAが長期50日EMAを下抜けた場合、システムはショートシグナルを生成

position変数によりポジション状態を動的に追跡し、ポジション管理の正確性を確保- クロスシグナル発生時に、既存のポジションを自動的に決済し、新たなポジションを構築

戦略のメリット

- シグナルの明確性:移動平均線クロスに基づくシグナル判断メカニズムはシンプルで直感的であり、偽シグナルが発生しにくい

- リスク管理体制の充実:動的ポジション管理メカニズムを採用し、市場変化に迅速に対応可能

- 適応性の広さ:異なる市場環境や取引銘柄に適用可能

- 実行効率の高さ:プログラム取引によりシグナル発生後の迅速な実行を確保

- バックテストの利便性:完全なバックテストフレームワークを内蔵しており、戦略の最適化と検証が容易

戦略のリスク

- レンジ相場リスク:横ばいのレンジ相場において、偽りのブレイクアウトシグナルが頻発する可能性がある

- スリッページリスク:市場の急変時に大きなスリッページが発生する可能性がある

- 遅延リスク:EMA指標自体に一定の遅延性があり、エントリーポイントが理想的でない可能性がある

- 資金管理リスク:本戦略はストップロスや資金管理メカニズムを設定していないため、追加の改善が必要

- システムリスク:市場の激しい変動時にシステムリスクに直面する可能性がある

戦略の最適化方向性

- ボラティリティフィルターを導入し、レンジ相場における偽シグナルを低減

- 適応型のストップロス・利確メカニズムを追加し、資金の安全性を向上

- 移動平均線の期間パラメータを最適化し、様々な市場環境により適応できるようにする

- 出来高確認メカニズムを追加し、シグナルの信頼性を向上

- 動的ポジション管理システムを導入し、資金利用効率を最適化

まとめ

本戦略は、古典的なトレンドフォローシステムを現代的に実装したものであり、プログラム取引を通じて伝統的な二重移動平均線クロス戦略をシステム化・標準化したものです。固有のリスクは存在するものの、継続的な最適化と改善により、本戦略は良好な適用可能性を秘めています。実運用前に十分なパラメータ最適化とバックテスト検証を行うことを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1