モメンタム・トレンド・クロス・クラウドチャート取引戦略

1

Follow

1802

Followers

概要

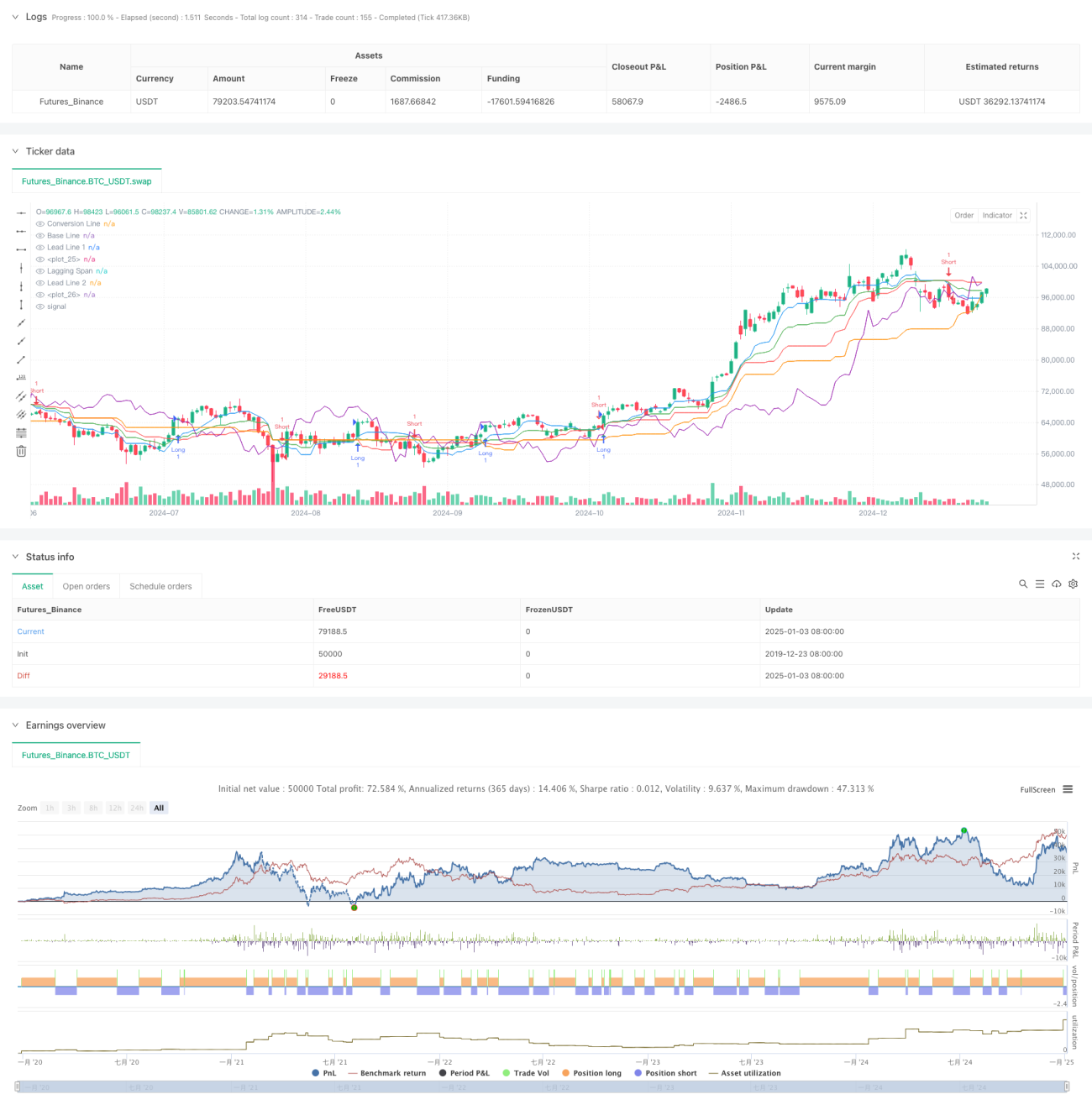

本戦略は、一目均衡表(Ichimoku Cloud)インジケーターに基づくトレンド追従型取引システムです。転換線(Conversion Line)と基準線(Base Line)のクロスを利用して取引シグナルを生成し、雲(Cloud)によるサポート・レジスタンスゾーンを組み合わせてトレンド方向を確認することで、市場トレンドの把握と取引タイミングの捕捉を実現します。戦略の核心は、複数期間の移動平均線の動的クロスによりトレンド転換点を識別し、トレンドが確立された時点で対応する取引を行うことです。

戦略の原理

戦略は主に以下の主要コンポーネントに基づいています:

- 転換線(9期間):短期的な価格モメンタムを反映

- 基準線(26期間):中期的な価格トレンドを反映

- 先行スパン1および2:雲ゾーンを構成し、サポート・レジスタンスの参考を提供

- 遅行スパン:トレンドの持続性を確認するために使用

取引シグナルのトリガー条件:

- 買いシグナル:転換線が基準線を上抜けた場合

- 売りシグナル:転換線が基準線を下抜けた場合

戦略のメリット

- 多次元のトレンド確認:転換線、基準線、雲の複数次元でトレンドを確認し、偽のブレイクアウトのリスクを低減

- 動的サポート・レジスタンス:雲ゾーンが動的なサポート・レジスタンス水準を提供し、市場の変化に適応

- トレンド持続性の検証:遅行スパンでトレンドの持続性を検証し、取引の信頼性を向上

- パラメータ調整の柔軟性:各パラメータは市場特性に応じて最適化・調整可能

- 視覚的な直感性:雲の可視化表示によりトレンド判断がより直感的に

戦略のリスク

- レンジ相場でのパフォーマンス低下:ボラティリティの低い相場では頻繁な偽シグナルが発生する可能性

- 遅延リスク:長期の移動平均線を使用するため、トレンド転換点での反応が遅れる可能性

- パラメータ感応度:パラメータ設定の違いが戦略パフォーマンスに大きく影響

- 市場環境依存性:強いトレンド相場では良好だが、他の市場環境では効果が劣る可能性

- ストップロスの欠如:戦略自体に明確なストップロスメカニズムがない

戦略の最適化方向性

- ボラティリティフィルターの導入:ATR指標を追加して小さな変動のクロスシグナルをフィルタリング

- 出来高指標の統合:出来高指標と組み合わせてトレンドの有効性を確認

- ストップロスメカニズムの最適化:雲ゾーンに基づく動的ストップロス方式の設計

- トレンド強度フィルターの追加:ADXなどのトレンド強度指標を導入し、弱いトレンド環境をフィルタリング

- シグナル確認メカニズムの改善:価格パターン分析を追加し、シグナルの信頼性を向上

まとめ

本戦略は、一目均衡表の多次元分析により、取引判断に体系的な枠組みを提供します。戦略の利点は市場トレンドを全体的に把握できる点にありますが、一定の遅延性と市場環境依存性も存在します。補完指標の導入やシグナル確認メカニズムの最適化により、戦略の実用性と信頼性はさらに向上可能です。実際の適用にあたっては、具体的な市場特性に応じてパラメータを最適化調整し、他のテクニカル指標と組み合わせて戦略の安定性を高めることを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1