1

Follow

1802

Followers

概要

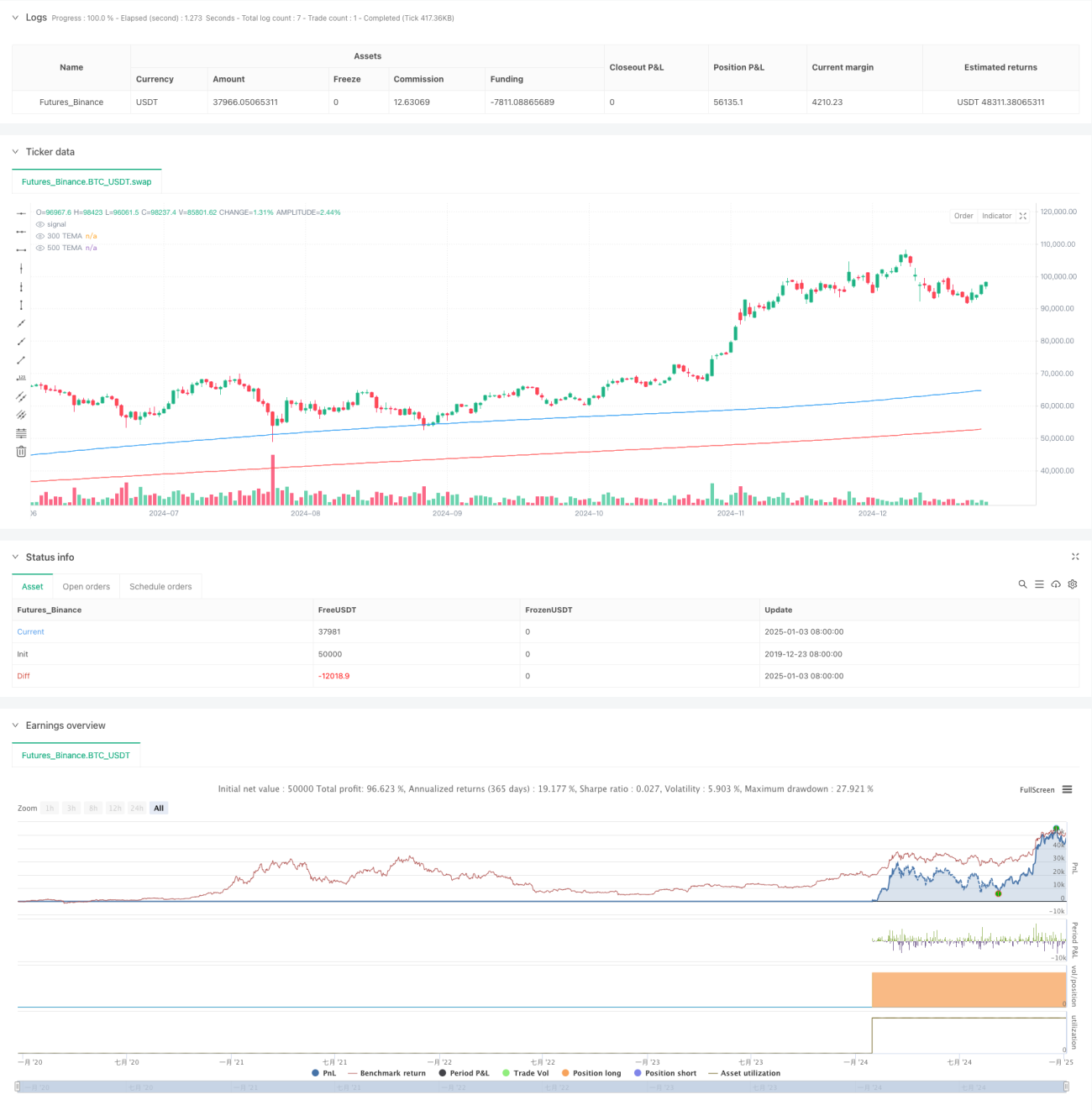

本戦略は、三重指数移動平均線(TEMA)を用いたトレンドフォロー型取引システムです。短期と長期のTEMAのクロスシグナルを比較して市場のトレンドを捉え、ボラティリティに基づくストップロスでリスクを管理します。5分足で動作し、300期間と500期間のTEMA指標をシグナル生成の基礎とします。

戦略の原理

戦略の核心ロジックは以下の主要要素に基づきます:

- 異なる期間(300と500)のTEMA指標を用いてトレンド方向を識別

- 短期TEMAが長期TEMAを上抜けた場合、買いシグナルを生成

- 短期TEMAが長期TEMAを下抜けた場合、売りシグナルを生成

- 10期間の最高値と最安値を使用してストップロス位置を設定

- エントリー後は逆シグナルが発生するまでポジションを保持

戦略の利点

- シグナルの安定性が高い:比較的長い期間のTEMAを使用することで市場ノイズを効果的に除去し、偽シグナルを低減

- リスク管理が充実:ボラティリティに基づくストップロスを組み合わせ、個別取引のリスクを効果的に抑制

- トレンド把握力が高い:TEMAは従来の移動平均線よりもトレンドに対する反応が速い

- 完全な取引サイクル:明確なエントリー、ストップロス、利益確定条件を含む

- パラメータ調整が容易:主要パラメータは市場特性に応じて柔軟に調整可能

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では偽シグナルが発生し、連続損失につながる可能性がある

- スリッページリスク:5分足では激しい変動時に大きなスリッページが発生する可能性がある

- 資金管理リスク:固定ポイントのストップロスでは変動が大きい場合に損失が過大になる可能性がある

- シグナルの遅延性:TEMA指標自体にある程度の遅延が生じ、最適なエントリーポイントを逃す可能性がある

- パラメータ感応度:市場環境によって最適なパラメータが大きく異なる

戦略の最適化方向性

- 市場環境認識の追加:トレンド強度指標を導入し、市場環境に応じて異なるパラメータを使用

- ストップロス方法の最適化:ATRによる動的ストップロスを検討し、適応性を向上

- ポジション管理の改善:トレンド強度に応じて建玉数量を動的に調整

- 警告メカニズムの追加:重要な価格位置で事前に警告シグナルを発信

- 出来高指標の追加:出来高を組み合わせてシグナルの有効性を確認

まとめ

本戦略は、TEMA指標のクロスによってトレンドを捉え、動的ストップロスでリスク管理を行う、完全なトレンドフォローシステムです。ロジックは明確で実装も簡単であり、実用性に優れています。ただし、実取引では市場環境の認識とリスク管理に注意が必要であり、バックテストで検証した上で、実際の市場状況に応じてパラメータを最適化することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1