動的ATR調整を用いた指数移動平均線クロス戦略

1

Follow

1802

Followers

概要

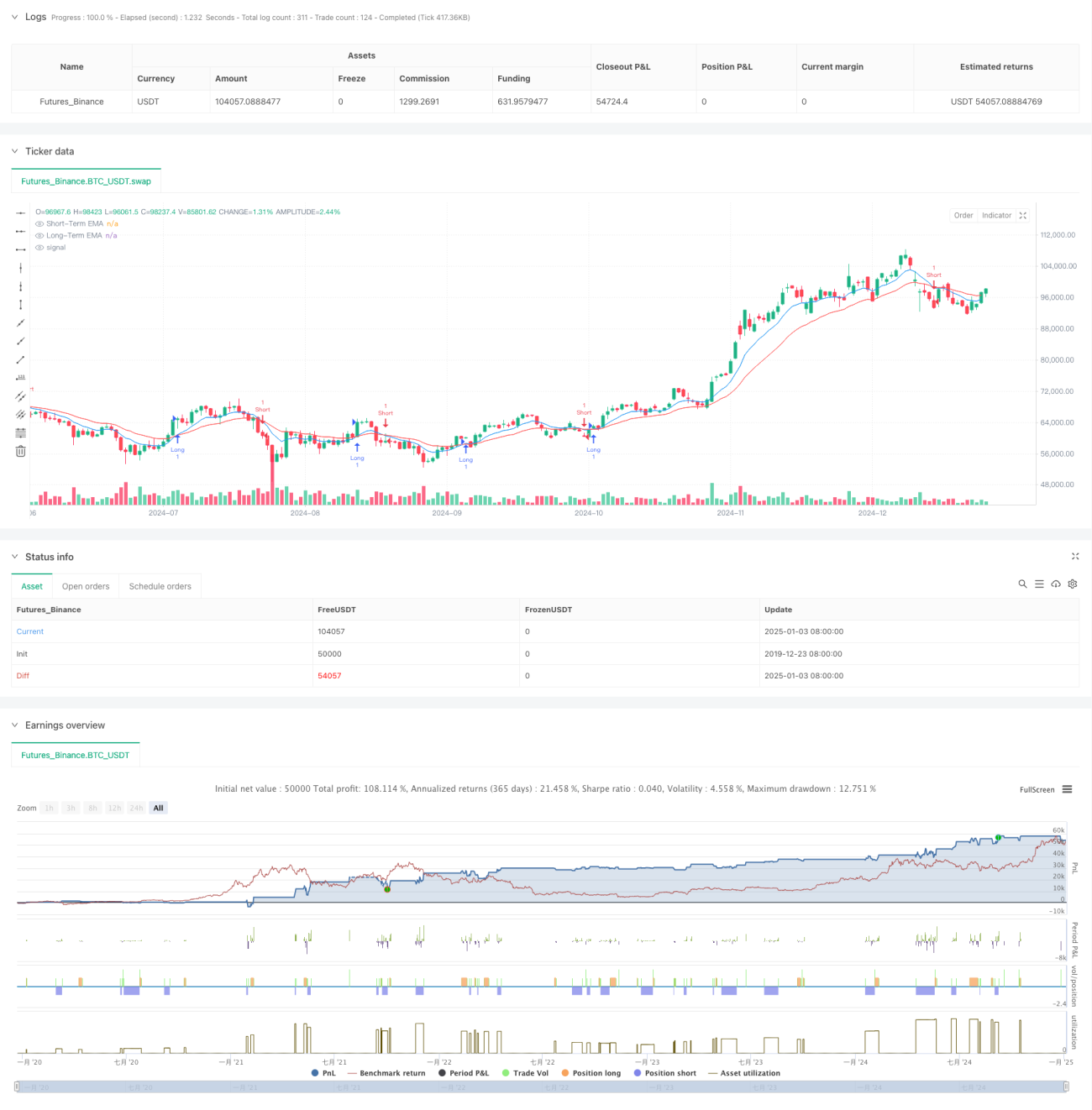

本戦略は、指数移動平均線(EMA)のクロスに基づくトレードシステムであり、平均真実レンジ(ATR)を組み合わせることで動的なリスク管理を実現します。短期と長期の2本のEMA線を使用して価格トレンドのモメンタム変化を捉え、ATRを利用して利益確定・損切りの位置を動的に設定し、取引リスクの精密なコントロールを可能にします。

戦略の原理

戦略の核心ロジックは、異なる期間(9と21)の指数移動平均線のクロスシグナルに基づいています。短期EMAが長期EMAを上抜けた時に買いシグナル、短期EMAが長期EMAを下抜けた時に売りシグナルが発生します。リスク管理をより適切に行うため、14期間のATRに基づく動的な利益確定・損切りメカニズムを導入し、利益確定水準をATRの2倍、損切り水準をATRの1倍に設定しています。この設定により、十分な利益空間を確保しつつ、タイムリーにリスクをコントロールできます。

戦略の優位性

- 動的リスク管理:ATRにより利益確定・損切りの位置を動的に調整することで、市場のボラティリティ変化に適応できます。

- トレンドフォロー能力:EMAクロスシステムは中長期トレンドを効果的に捉え、偽シグナルを低減します。

- リスクリターン比の最適化:利益確定距離は損切り距離の2倍であり、良好なリスクリターン比の原則に合致します。

- 高い適応性:戦略パラメータは異なる市場条件に応じて調整可能であり、強い適応性を持ちます。

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では、頻繁な偽ブレイクシグナルが発生し、連続的な損切りにつながる可能性があります。

- スリッページリスク:市場が大きく変動する際、実際の約定価格がシグナル発生時の価格と大きく乖離する可能性があります。

- パラメータ感応度:EMA期間の選択は戦略パフォーマンスに大きな影響を与え、異なる市場環境では異なるパラメータ設定が必要となる場合があります。

戦略の最適化方向

- トレンドフィルターの導入:より長期の移動平均線やADXインジケーターを追加してトレンドの強さをフィルタリングし、強いトレンド環境でのみ取引する方法。

- ポジション管理の最適化:ATR値に基づいてポジションサイズを動的に調整し、ボラティリティが高い時にはポジションを減らす方法。

- 時間フィルターの追加:取引時間フィルターを追加し、流動性が低い時間帯の取引を回避する方法。

まとめ

本戦略は、古典的なEMAクロスシステムと動的なATRリスク管理を組み合わせることで、比較的完成度の高いトレードシステムを実現しています。主な優位性は、動的リスク管理能力と良好なトレンドフォロー特性にあります。提案された最適化方向により、戦略にはさらなる向上の余地があります。実運用に際しては、十分なバックテストとパラメータ最適化を行い、具体的な市場特性に応じて適切に調整することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1