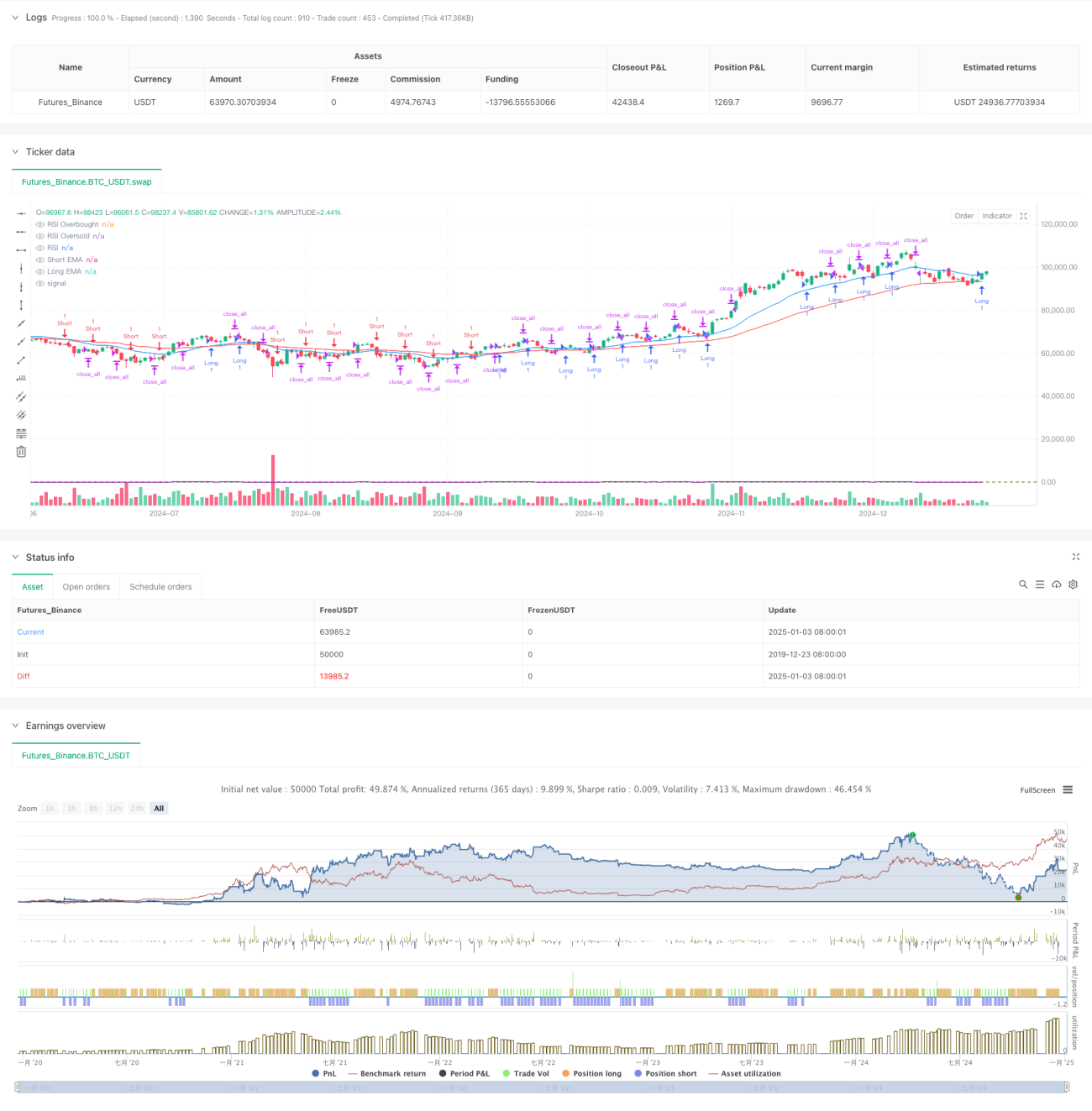

概要

本戦略は、複数のテクニカル指標を組み合わせたトレンドフォロー型取引システムです。移動平均線のトレンド、RSIの買われ過ぎ・売られ過ぎ、ATRのボラティリティ指標を統合し、多角的な市場分析により勝率と収益の向上を図ります。戦略の核となるロジックは、短期と長期のEMAのクロスオーバーでトレンド方向を確認し、RSI指標でダマシのブレイクアウトをフィルタリングし、さらにATRでポジション保有期間を動的に調整することで、トレンドを的確に捉えることにあります。

戦略の原理

本戦略では、20日と50日の2本のEMAをトレンド判断の主要な根拠とします。短期EMAが長期EMAを上抜けた場合は上昇トレンド、逆に下抜けた場合は下降トレンドと判断します。トレンドが確認された上で、RSI指標を用いて買われ過ぎ・売られ過ぎを判断します。RSIが30を下回り売られ過ぎゾーンに入り、かつ上昇トレンドにある場合はロングシグナルが発生し、RSIが70を超え買われ過ぎゾーンに入り、かつ下降トレンドにある場合はショートシグナルが発生します。同時にATR指標で市場のボラティリティを測定し、ATRが設定した閾値を超えた場合のみ取引を実行することで、ボラティリティが低すぎる市場環境での取引を回避します。

戦略の利点

- 複数のテクニカル指標を組み合わせることで、より信頼性の高い取引シグナルが得られ、ダマシのブレイクアウトによるリスクを効果的に低減します。

- ATRによるポジション保有期間の動的調整により、様々な市場環境に適応できます。

- RSI指標の導入により、過度な高値追いや安値売りでエントリーするリスクを回避できます。

- 固定のポジション保有期間を設定することで、リスクをコントロールし、過度なポジション保持を防ぎます。

- 戦略ロジックが明確でパラメータ調整の自由度が高く、市場ごとの最適化が容易です。

戦略のリスク

- レンジ相場では偽のシグナルが頻発し、取引コストが増加する可能性があります。

- 固定の保有期間により、強いトレンド相場では早期に手仕舞いし、利益機会の一部を逃す恐れがあります。

- 複数指標の使用によりシグナルが遅延し、エントリータイミングに影響を与える可能性があります。

- 急激な相場では、RSIの買われ過ぎ・売られ過ぎ判断が間に合わないことがあります。

- ATRの閾値設定は市場環境に応じて継続的に調整する必要があり、パラメータ最適化の難易度が高いです。

戦略の最適化方向

- 適応型パラメーター機構を導入し、市場のボラティリティに応じてEMA期間やRSI閾値を動的に調整します。

- 出来高指標を補助確認として追加し、取引シグナルの信頼性を高めます。

- 動的なポジション保有期間メカニズムを開発し、トレンドの強さに応じて保有期間を自動調整します。

- MACDやボリンジャーバンドなどの市場心理指標を追加し、戦略の適応性を強化します。

- 損切り・利確メカニズムを最適化し、トレーリングストップ方式を採用して収益性を向上させます。

まとめ

本戦略は、移動平均線トレンド、RSIの買われ過ぎ・売られ過ぎ、ATRボラティリティの3次元を総合的に分析することで、比較的完成度の高い取引システムを構築しています。戦略の最大の利点は複数指標によるクロス検証にあり、偽のシグナルの影響を効果的に低減できます。パラメータ最適化とリスクコントロール機構の改善により、さらに最適化の余地があります。実際の運用では、市場環境に応じてパラメータを調整し、リスクコントロールを厳格に実行することを推奨します。

- 1