1

Follow

1802

Followers

概要

この戦略は、ボリンジャーバンド・インジケーターに基づくモメンタム・フォロー型取引システムです。価格とボリンジャーバンドの上部バンドとの関係を監視して潜在的なブレイクアウト機会を捉え、価格が下部バンドを下回った時にポジションをクローズします。ボリンジャーバンドは3本のライン(中央線(移動平均線)、上部バンド、下部バンド(標準偏差で計算))で構成されています。この戦略は複数の移動平均線タイプをサポートし、トレーダーの好みに応じてパラメータを調整できます。

戦略の原理

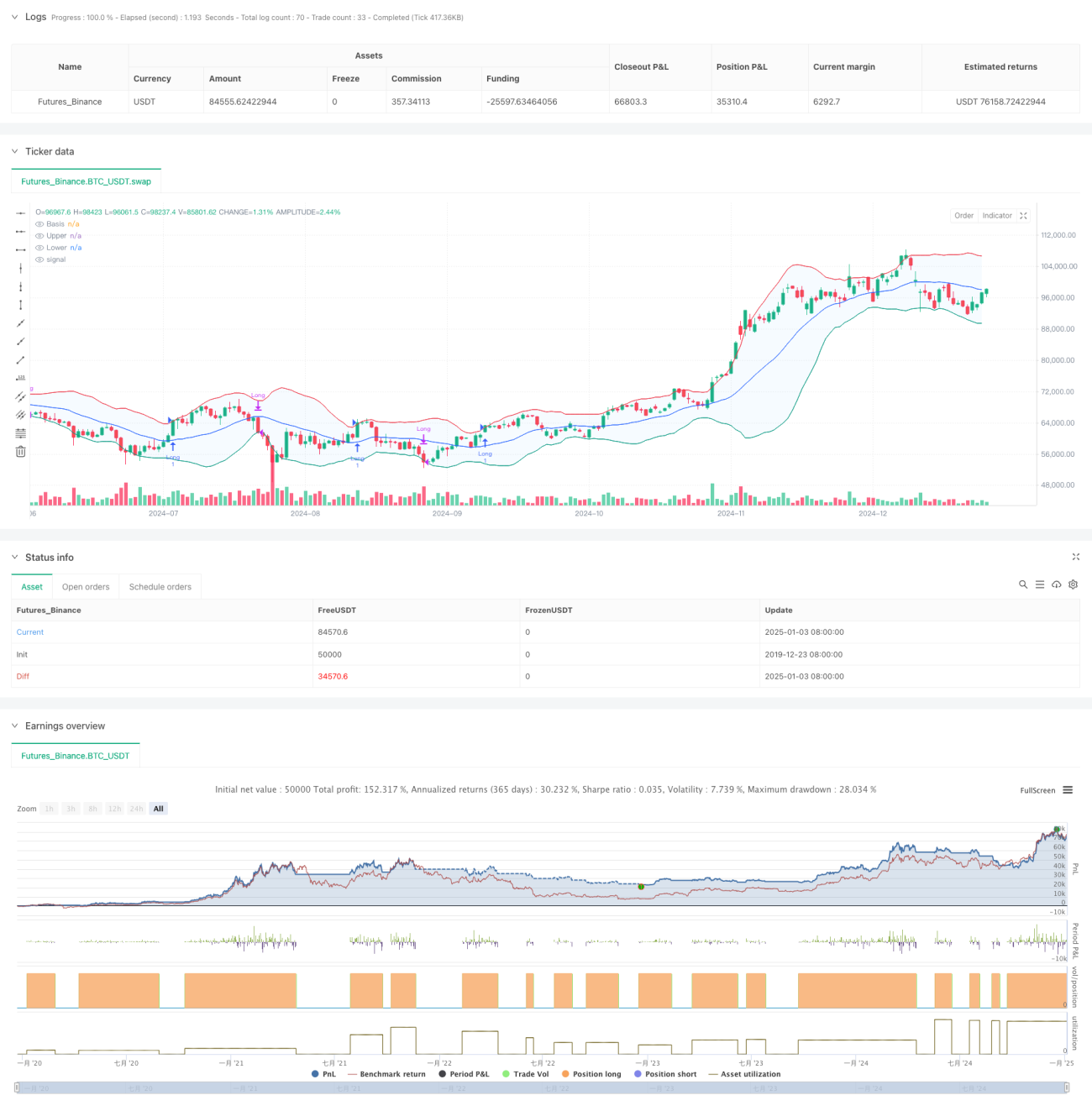

戦略のコアロジックは以下の通りです:

- エントリーシグナル:終値がボリンジャーバンドの上部バンドを突破した時、市場が強い上昇トレンドに入る可能性を示すため、ロングポジションを取ります。

- イグジットシグナル:終値がボリンジャーバンドの下部バンドを下回った時、上昇モメンタムが尽きた可能性があるため、ポジションをクローズして利益を確定します。

- ボリンジャーバンドの計算:中央線はオプションの移動平均線タイプ(SMA、EMA、SMMA、WMA、VWMA)を使用し、上下のバンドは標準偏差の倍率で幅を決定します。

- トレード管理:戦略は指定された時間枠内で取引を実行し、各取引では100%の資金を使用します。また、手数料とスリッページを考慮します。

戦略の利点

- 適応性が高い:複数の移動平均線タイプとパラメータ調整をサポートし、様々な市場環境に対応できます。

- リスク管理が充実:ボリンジャーバンドの下部バンドをストップロスポイントとして使用することで、リスクを効果的にコントロールします。

- ブレイクアウトの確認:上部バンドをエントリーポイントとすることで、フェイクブレイクアウトをフィルタリングできます。

- 資金管理が合理的:固定比率の資金管理を採用し、過度なレバレッジを回避します。

- 取引コストの考慮:手数料とスリッページを計算に組み込むことで、実際の取引環境により即しています。

戦略のリスク

- レンジ相場でのリスク:レンジ相場では偽のシグナルが発生しやすくなります。

- ラグリスク:移動平均線には遅延があり、最適なエントリーポイントを逃す可能性があります。

- パラメータへの感応度:異なるパラメータの組み合わせによって戦略のパフォーマンスが大きく変わる可能性があります。

- 資金使用のリスク:100%の資金配分は大きなドローダウンを招く恐れがあります。

戦略の最適化方向

- トレンド確認インジケーターの追加:ADXなどのトレンドインジケーターを追加することで、エントリー精度を向上させることができます。

- 資金管理の最適化:動的なポジション管理を導入し、市場のボラティリティに応じてポジションサイズを調整します。

- 利益確定メカニズムの強化:動的な利益確定ポイントを設定し、強いトレンドの中でさらなる収益を獲得します。

- 市場環境フィルターの追加:ボラティリティインジケーターを追加し、不適切な市場環境では取引を回避します。

まとめ

これはボリンジャーバンドに基づくトレンドフォロー戦略であり、価格とボリンジャーバンドの関係を観察して市場トレンドを捉えます。戦略設計は合理的で、調整可能性とリスク管理メカニズムが良好です。提案された最適化方向により、戦略の安定性と収益性をさらに向上させることができます。この戦略は特にボラティリティの高い市場に適していますが、トレーダーは実際の状況に応じてパラメータとリスク管理措置を調整する必要があります。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1