1

Follow

1802

Followers

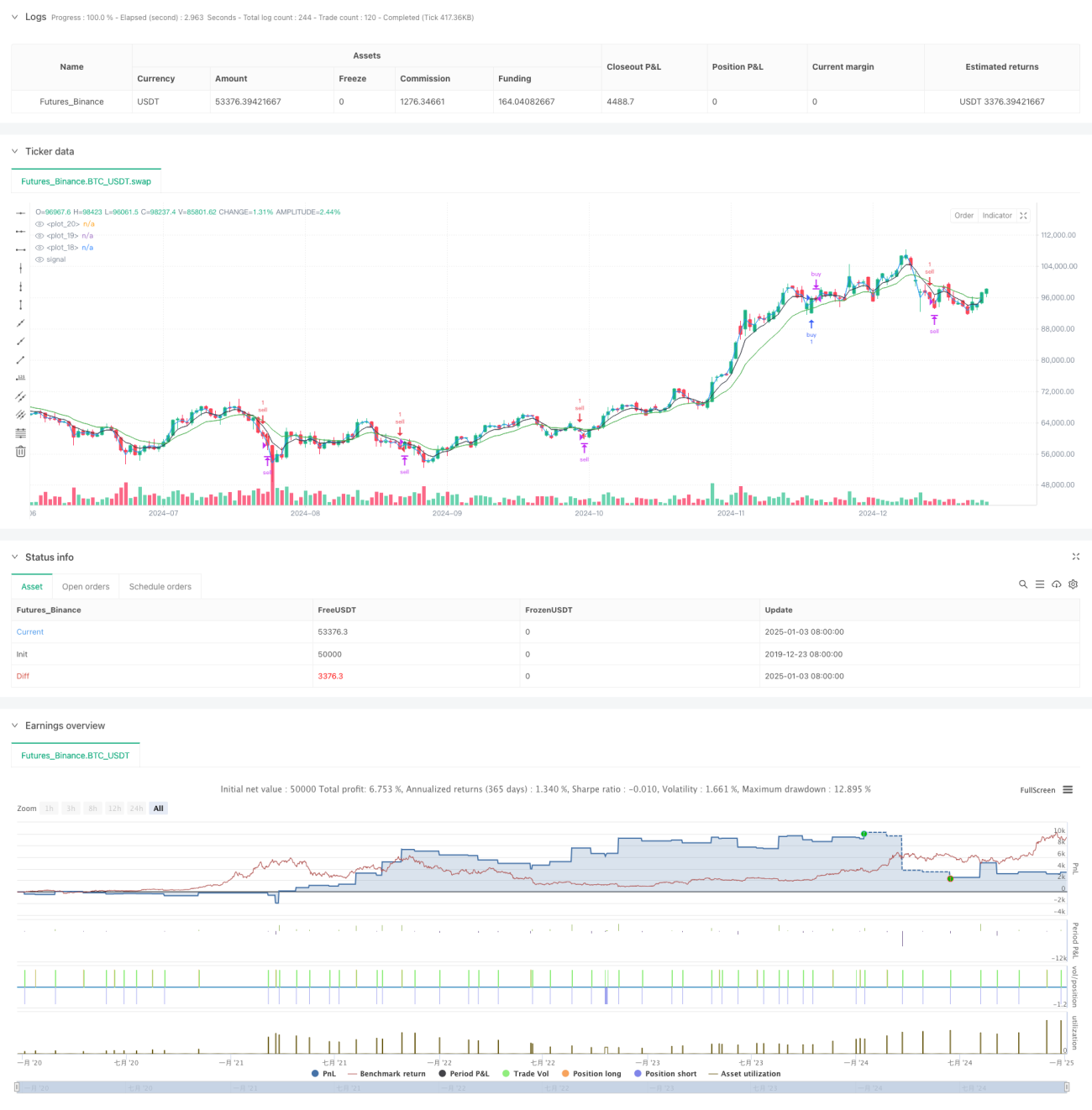

こちらは、複数の移動平均線クロス指標と出来高・価格指標に基づく総合モメンタム取引戦略です。この戦略は、短期および長期の指数移動平均線(EMA)クロス、出来高加重平均価格(VWAP)、スーパートレンド(SuperTrend)など複数の指標の連携により取引シグナルを生成します。さらに、日中取引の時間枠や価格変動幅などの条件を組み合わせて、エントリーとエグジットを制御します。

戦略の原理

戦略は5日EMAと13日EMAを主要なトレンド判断指標として採用し、短期EMAが長期EMAを上抜け、かつ終値がVWAPを上回った場合に買いシグナルを発します。短期EMAが長期EMAを下抜け、かつ終値がVWAPを下回った場合に売りシグナルを発します。また、スーパートレンド指標をトレンド確認およびストップロスの基準として導入しています。戦略は取引日ごとに異なるエントリー条件を設定しており、前日終値との価格変動幅、当日の最高値・最安値のレンジなどを含みます。

戦略の利点

- 複数のテクニカル指標を組み合わせることで、取引シグナルの信頼性が向上

- 取引日ごとに異なるエントリー条件を設定し、市場特性により適応

- 動的な利確・ストップロス仕組みを採用し、リスクを効果的に管理

- 日中取引の時間枠制限により、高変動時間帯のリスクを回避

- 過去の高値・安値と価格変動幅の制約により、高値掴み・底値売りのリスクを低減

戦略のリスク

- 急変動相場では誤ったシグナルが発生する可能性あり

- トレンド反転初期には遅れが生じる可能性あり

- パラメータ最適化によりオーバーフィッティングのリスクあり

- 取引コストが戦略収益に影響を与える可能性あり

- 市場の高変動期には大きなドローダウンに直面する可能性あり

戦略の最適化方向

- 出来高分析指標を導入し、トレンドの強さをさらに確認

- 取引日ごとのパラメータ設定を最適化し、戦略の適応性を向上

- 市場センチメント指標を追加し、予測精度を高める

- 利確・ストップロス仕組みを改善し、資金効率を向上

- ボラティリティ指標を考慮し、ポジション管理を最適化

まとめ

本戦略は複数のテクニカル指標の総合的な活用により、トレンドフォローとモメンタム取引を組み合わせています。戦略設計では市場の多様性を十分に考慮し、取引日ごとに異なる取引ルールを採用しています。厳格なリスク管理と柔軟な利確・ストップロス仕組みにより、実践的な応用価値が示されています。今後はより多くのテクニカル指標の導入やパラメータ設定の最適化により、戦略の安定性と収益性を高めることが期待されます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("S1", overlay=true)

fastEMA = ta.ema(close, 5)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1