数量統計に基づく二重標準偏差の動的VWAPオシレーションブレイクアウト取引戦略

1

Follow

1802

Followers

概要

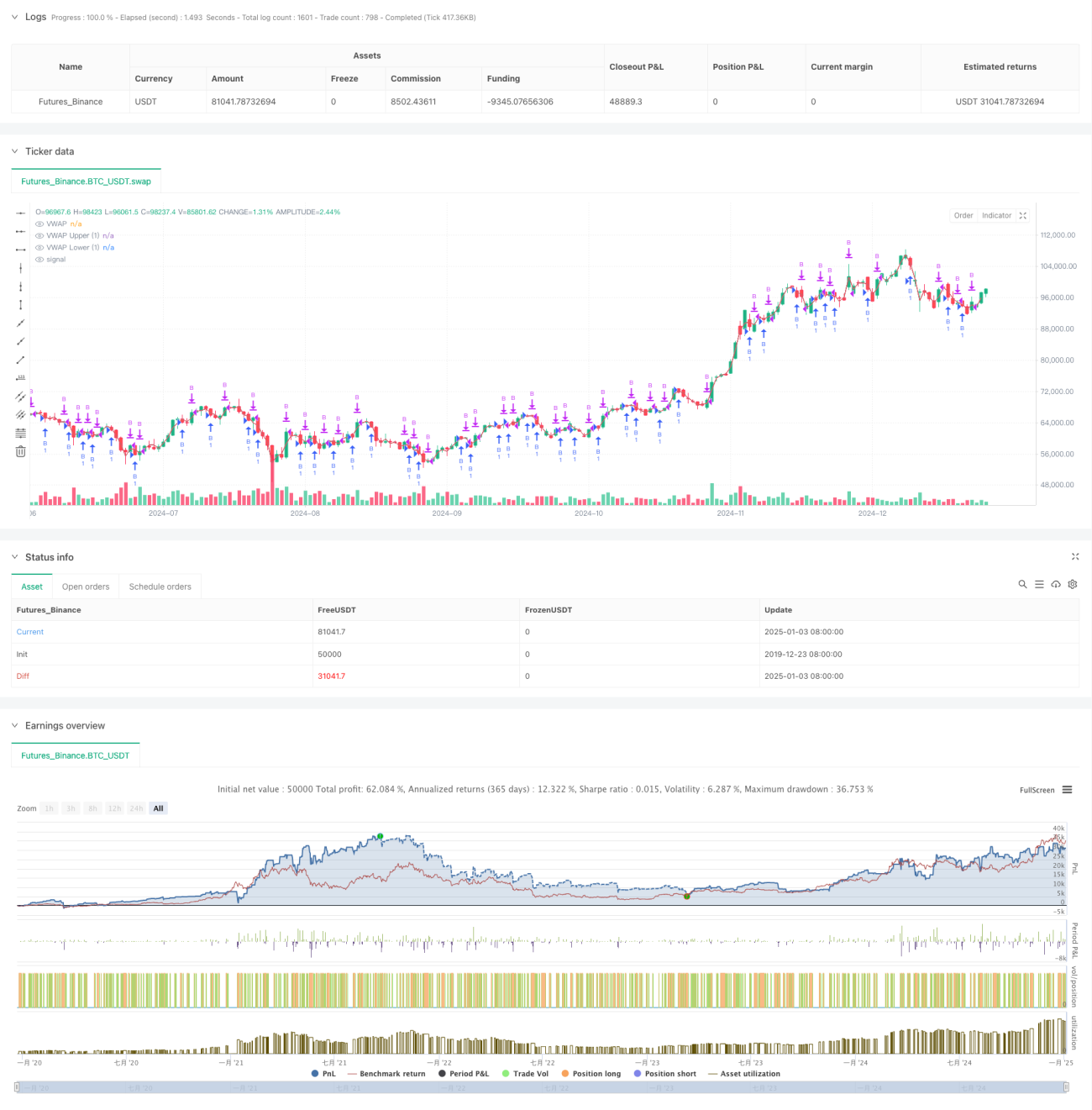

本戦略は、VWAP(出来高加重平均価格)と標準偏差チャネルに基づくトレンドブレイクアウト戦略です。VWAPと上下の標準偏差チャネルを計算することで、動的な価格変動レンジを構築し、価格が上方向にブレイクアウトする取引機会を捉えます。主に標準偏差帯のブレイクアウトシグナルで取引を行い、利益目標と注文間隔を設定してリスクを管理します。

戦略の原理

- コア指標の計算:

- 日中HL2価格と出来高を使用してVWAPを計算

- 価格変動に基づき標準偏差を計算

- 1.28倍の標準偏差上下チャネルを設定

- 取引ロジック:

- エントリー条件:価格が下限バンドを下抜けした後、上昇してバンドを上抜ける

- エグジット条件:設定された利益目標に到達

- 最小注文間隔を設定し、頻繁な取引を回避

戦略の優位性

- 統計学的基盤

- VWAPに基づく価格中枢の参照

- 標準偏差を利用したボラティリティの測定

- 動的な取引レンジ調整

- リスク管理

- 固定利益目標の設定

- 取引頻度の制御

- ロング専用戦略によるリスク低減

戦略のリスク

- 市場リスク

- 急激な変動による偽のブレイクアウトの可能性

- トレンド転換点の正確な把握が困難

- 一方的な下落相場での損失拡大

- パラメータリスク

- 標準偏差倍率の設定に敏感

- 利益目標の最適化が必要

- 取引間隔が収益パフォーマンスに影響

最適化の方向性

- シグナル最適化

- トレンド判断フィルターの追加

- 出来高変化による確認

- 他のテクニカル指標の検証追加

- リスク管理の最適化

- ストップロスの動的設定

- ボラティリティに応じたポジション調整

- 注文管理メカニズムの改善

まとめ

本戦略は、統計学的原理とテクニカル分析を組み合わせた定量取引戦略です。VWAPと標準偏差帯の連携により、比較的信頼性の高い取引システムを構築しています。戦略の核となる強みは、その科学的な統計学的基盤と堅牢なリスク管理メカニズムにありますが、実際の運用においてはパラメータと取引ロジックを継続的に最適化する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1