1

Follow

1802

Followers

概要

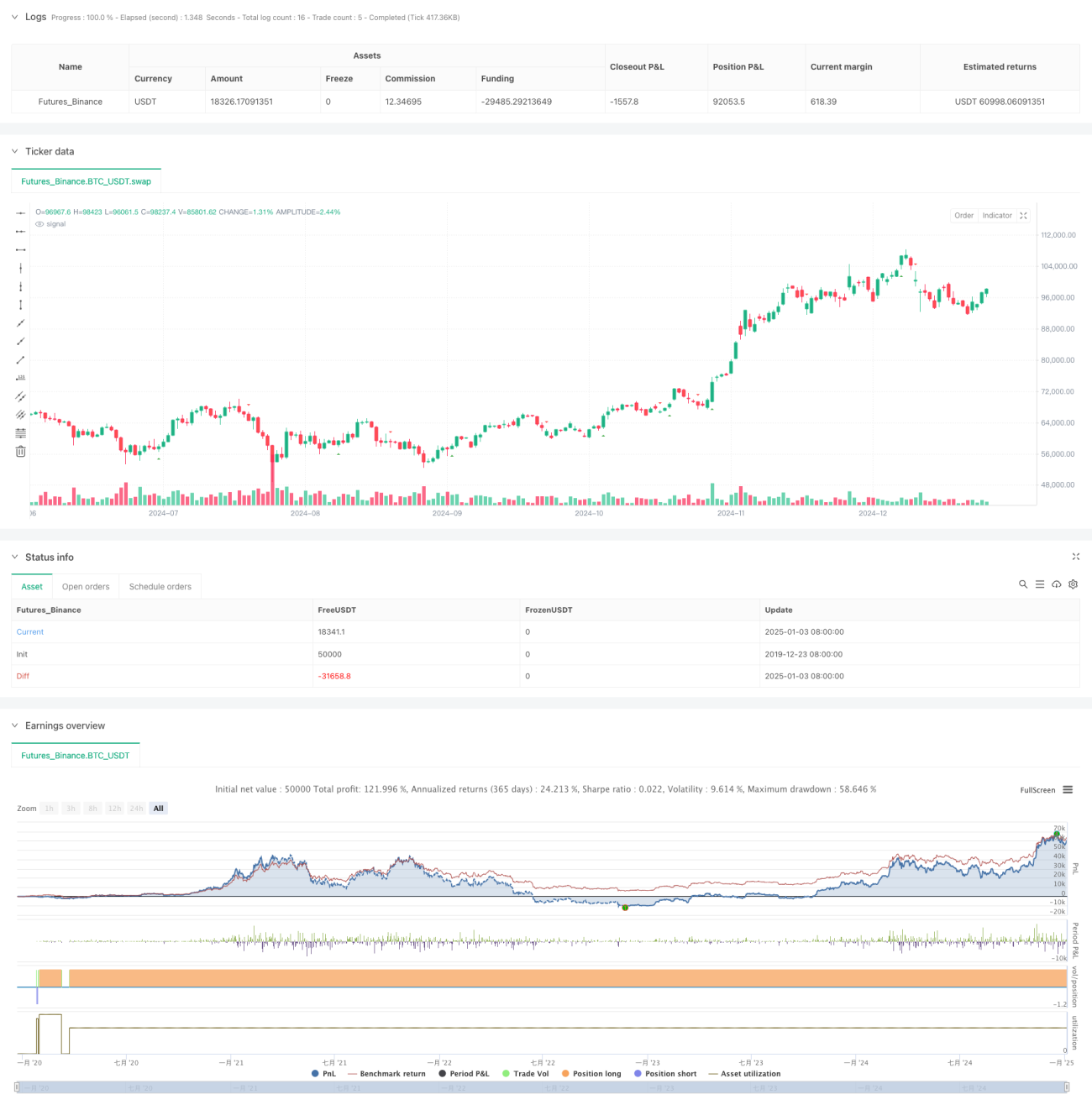

本戦略は、MACD(移動平均収束拡散)指標に基づく高度な取引システムであり、MACDシグナルと動的リスク管理を組み合わせることで、包括的な取引ソリューションを実現します。この戦略は、MACDラインとシグナルラインのクロスに注目するだけでなく、ヒストグラムによる確認も組み合わせ、柔軟なストップロスと利益確定設定により取引効果を最適化します。戦略は全方向のパラメータ設定を提供し、異なる市場環境や取引ニーズに適応できます。

戦略原理

戦略の核となるロジックは3つの主要な柱に基づいています:

- シグナル生成システムは、MACDラインとシグナルラインのクロスを監視し、MACDヒストグラムをトレンド確認指標として使用します。MACDラインがシグナルラインを上抜け、かつヒストグラムがプラスの場合、システムはロングシグナルを生成します。MACDラインがシグナルラインを下抜け、かつヒストグラムがマイナスの場合、システムはショートシグナルを生成します。

- リスク管理メカニズムは動的ストップロス設定を採用し、過去の特定本数のローソク足における高値と安値を計算してストップロスの位置を決定し、各取引に動的なリスクコントロールを提供します。

- 利益目標はリスク比率に基づく計算方法を採用し、リスクリワード比を設定することで自動的に利益目標の位置を決定し、各取引のリスクリワード比率を一定に保ちます。

戦略の利点

- シグナル確認メカニズムが充実:MACDクロスとヒストグラム確認を組み合わせることで、シグナルの信頼性が大幅に向上

- リスク管理が柔軟:動的ストップロス設定が市場のボラティリティに応じて自動調整され、より良いリスク保護を提供

- パラメータ設定が全面的:取引方向、MACDパラメータ、ストップロス期間、リスクリワード比などをニーズに応じて調整可能

- 適応性が高い:戦略は任意の時間枠に適用可能で、さまざまな取引商品に適している

- 可視化効果が明瞭:システムは取引シグナルのグラフィカル表示を提供し、分析と最適化が容易

戦略のリスク

- 市場変動リスク:激しい変動相場では、MACDシグナルに遅れが生じ、エントリータイミングが不適切になる可能性がある

- 偽のブレイクアウトリスク:市場がレンジ相場の時期に偽のMACDクロスシグナルが発生する可能性がある

- ストップロス設定リスク:ストップロス期間が短すぎると頻繁なストップロスが発生し、長すぎると大きな損失を被る可能性がある

- パラメータ最適化リスク:パラメータを過度に最適化すると、実運用での戦略のパフォーマンスがバックテスト結果と大きく乖離する可能性がある

戦略の最適化方向

- シグナルフィルタリング:出来高指標やその他のテクニカル指標を補助確認として追加し、シグナルの品質を向上

- 動的パラメータ:市場のボラティリティに応じてMACDパラメータとストップロス設定を自動調整し、戦略の適応性を向上

- リスク管理:ポジション管理メカニズムを導入し、口座純資産と市場変動に応じて取引サイズを調整

- 時間フィルター:取引時間帯の設定を追加し、不利な市場時間帯の取引を回避

- ドローダウン制御:最大ドローダウン制御メカニズムを追加し、特定のドローダウンレベルに達した場合に取引を停止

まとめ

本戦略は、クラシックなMACD指標と現代的なリスク管理手法を組み合わせることで、堅牢な取引システムを創り出しています。その利点は、シグナル確認メカニズムの充実、柔軟なリスク管理、パラメータ調整の容易さにあり、さまざまな市場環境に適しています。提案された最適化方向により、戦略にはさらに改善の余地があります。ただし、ユーザーはリスク管理に注意し、過度な最適化を避け、実際の取引環境に応じて適切に調整する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1