EMA平滑化RSIとATR動的利確損切に基づくマルチタイムフレームの定量取引戦略

1

Follow

1802

Followers

概要

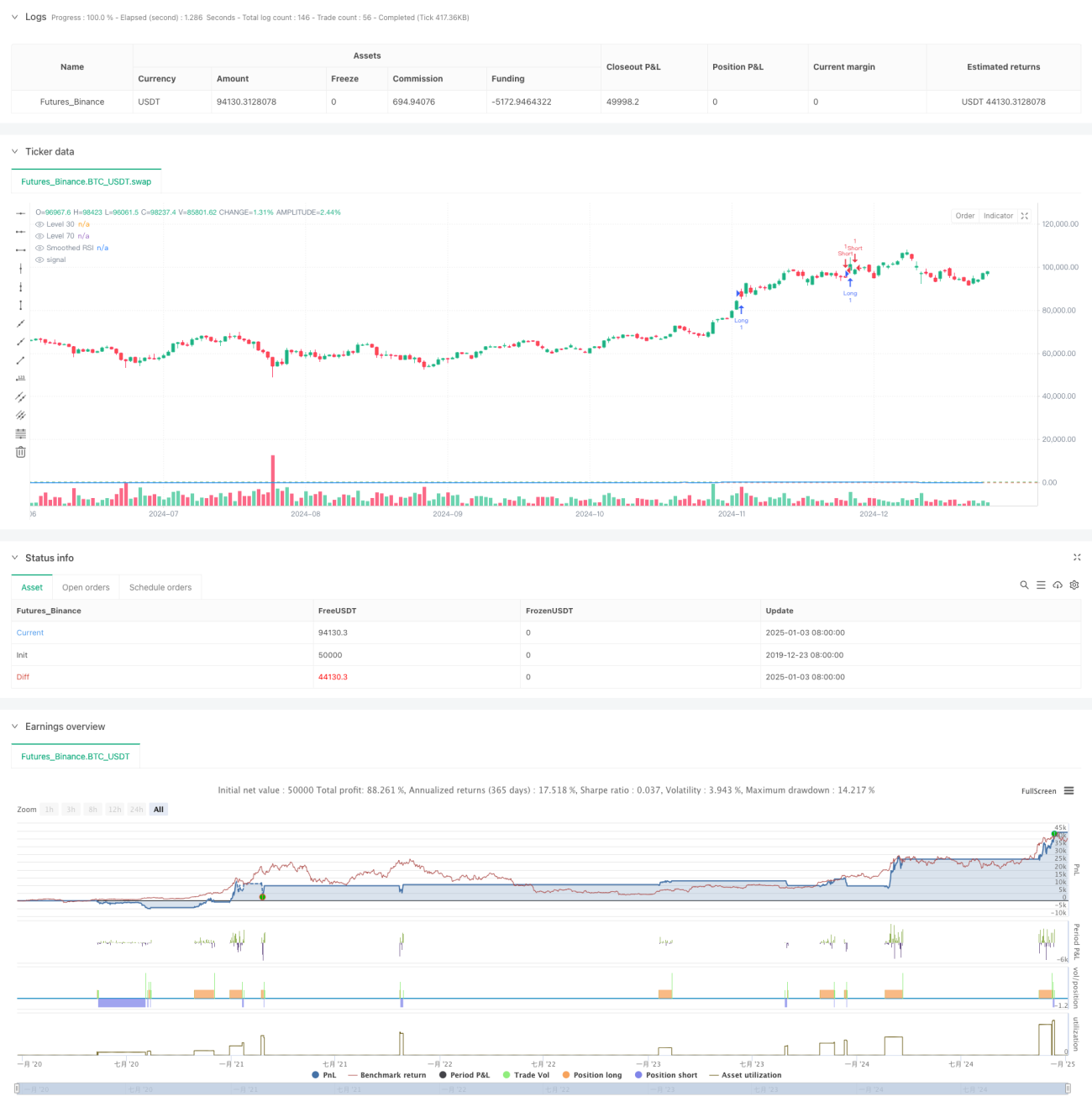

本戦略は、相対力指数(RSI)、指数移動平均(EMA)、および平均真実レンジ(ATR)を組み合わせた統合的定量取引システムです。EMAによるRSIの平滑化を行い、RSIのキーレベル突破シグナルで取引をトリガーし、ATRを用いて動的に損切り・利確水準を設定することでリスクを効果的に制御します。また、取引シグナルのカウントと記録機能も備えており、トレーダーが戦略のバックテストや最適化を行うのに役立ちます。

戦略の原理

戦略の中核ロジックは以下の主要部分から構成されています:

- 14期間のRSIを使用して市場の買われ過ぎ・売られ過ぎ状態を計算

- EMAでRSIを平滑化し、偽のシグナルを低減

- RSIが70および30のキーレベルを突破した際にそれぞれ取引シグナルを生成

- ATRを使用して動的に損切り・利確位置を計算し、リスク管理の柔軟性を向上

- 各取引の価格情報を記録する取引シグナルカウント表を作成

戦略の利点

- シグナルの平滑性が高い:EMAによるRSIの平滑化により、偽のブレイクアウトシグナルの干渉を効果的に低減

- リスク管理が充実:ATRを用いた動的損切り方式により、市場の変動に応じて損切り位置を適応的に調整可能

- 双方向取引メカニズム:ロング・ショートの双方向取引に対応し、市場機会を最大限に活用

- パラメータの調整可能性:主要パラメータはすべてカスタマイズ可能であり、異なる市場特性に応じて最適化が容易

- 可視化モニタリング:表による取引シグナルの記録により、戦略のモニタリングやバックテスト分析が容易

戦略のリスク

- RSIの偽ブレイクアウトリスク:EMAで平滑化しても、RSIは依然として偽ブレイクアウトシグナルを発生させる可能性がある

- ATRによる損切り不足:市場が激しく変動する場合、ATR倍率の設定が不適切だと損切りが緩すぎたり、きつすぎたりする可能性がある

- パラメータ最適化リスク:パラメータを過度に最適化すると、戦略が過学習に陥る可能性がある

- 市場環境依存性:トレンド相場とレンジ相場ではパフォーマンスに大きな差が生じる可能性がある

戦略の最適化方向

- マルチタイムフレーム分析の導入:より長い期間のRSIシグナルを組み合わせて取引確認を行う

- 損切りメカニズムの最適化:サポート・レジスタンスラインを考慮してATR倍率を動的に調整することを検討

- 市場環境判断の追加:トレンド判断指標を追加し、異なる市場環境で戦略パラメータを調整

- シグナルフィルタリングの強化:出来高などの補助指標を追加し、偽ブレイクアウトシグナルをフィルタリング

- ポジション管理の導入:シグナルの強さや市場のボラティリティに応じてポジションサイズを動的に調整

まとめ

本戦略は、RSI、EMA、ATRの3つの古典的なテクニカル指標を組み合わせることで、統合的な定量取引システムを構築しています。シグナル生成、リスク管理、取引執行の各面で高い実用性を備えています。継続的な最適化と改善により、実取引において安定したパフォーマンスを発揮することが期待されます。ただし、利用者は市場環境が戦略パフォーマンスに与える影響に注意し、パラメータを適切に設定し、リスク管理を徹底する必要があります。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1