動的ボラティリティに基づく高頻度指数移動平均線クロス定量戦略

1

Follow

1802

Followers

概要

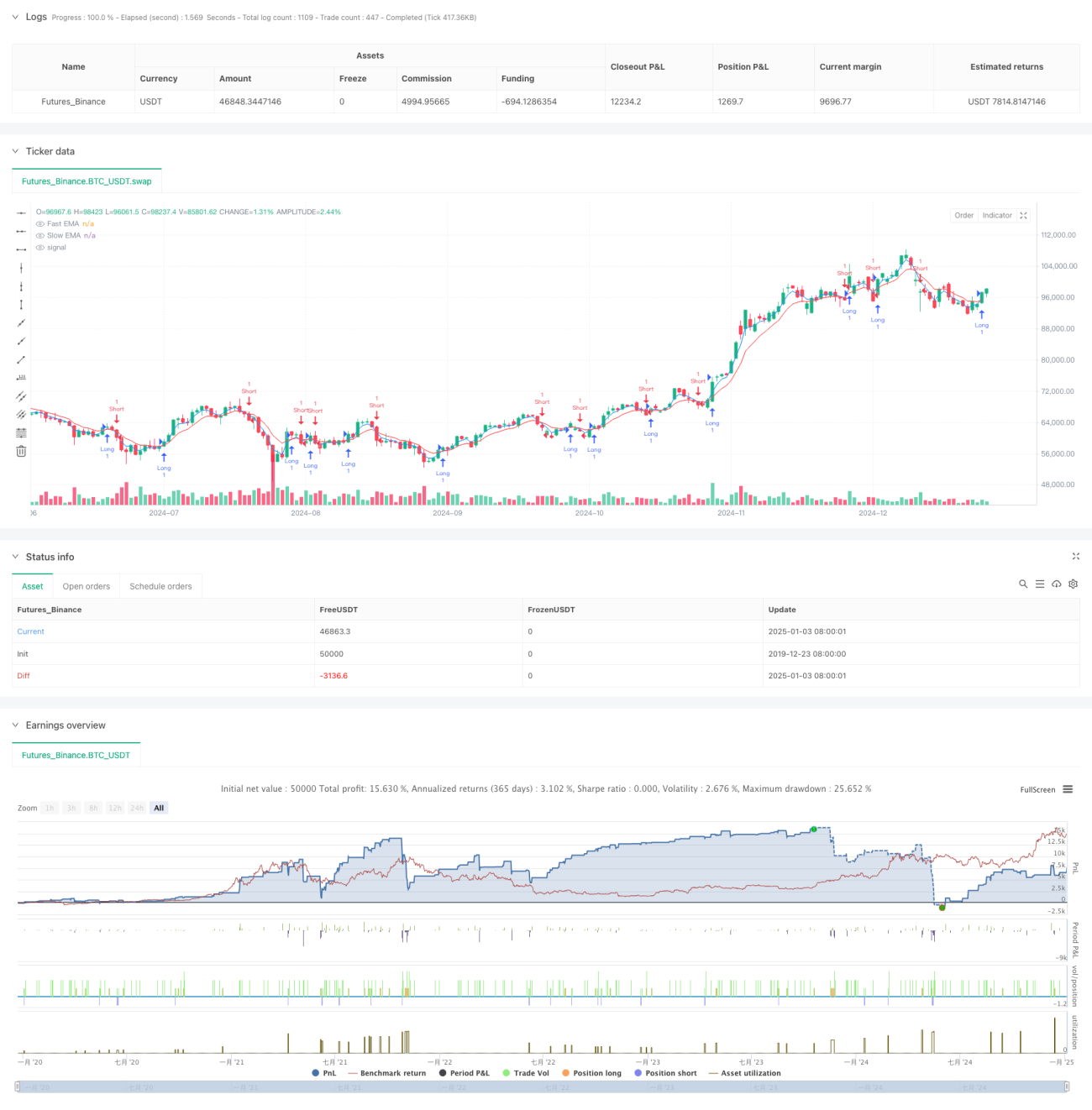

本戦略は、短周期指数移動平均線(EMA)のクロスシグナルに基づく高頻度取引システムです。適応型ボラティリティ追跡メカニズムを組み合わせ、動的なポジション管理と厳格なリスク管理を通じて、短期の市場変動を素早く捉えます。戦略は1分足や5分足などの短い時間足で動作し、頻繁な取引機会を求めるアクティブトレーダーに適しています。

戦略の原理

戦略の核となるロジックは、短期EMA(3期間)と長期EMA(8期間)のクロスシグナルに基づいています。短期線が長期線を上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成します。戦略ではATRインジケーターを使用して市場のボラティリティを測定し、それに基づいてストップロスと利食い目標を動的に設定します。システムは、固定枚数取引と、口座残高に基づく動的ポジション管理の2つのモードをサポートします。動的ポジションモードでは、1回の取引リスクを口座残高の0.5%以内に抑えます。戦略はリスクリワード比1.2倍を採用し、ATRの1.5倍をトレーリングストップの追跡距離として使用します。

戦略の利点

- 応答速度が速い:短期のEMAを使用することで、価格トレンドの変化を迅速に捉え、取引のタイムリー性が向上します。

- リスク管理が充実:ATRによりストップロス位置を動的に調整し、利益を保護しつつ、価格に十分な変動幅を与えます。

- ポジション管理が柔軟:固定枚数と動的ポジションの2モードをサポートし、さまざまな取引嗜好に対応します。

- トレーリングストップの最適化:トレーリングストップメカニズムを採用し、既存の利益を保護しながら、より大きな利益を追求します。

- 適応性が高い:戦略パラメータは、さまざまな市場条件に応じて最適化・調整可能です。

戦略のリスク

- 偽のブレイクアウトリスク:短期EMAは誤ったクロスシグナルを発生しやすく、頻繁な取引につながります。

- スリッページの影響:高頻度取引は執行時に大きなスリッページに直面する可能性があり、実際の収益に影響を与えます。

- ボラティリティの急変:市場のボラティリティが急激に変化した場合、ATRベースのストップロス設定が間に合わない可能性があります。

- 取引コスト:頻繁な取引は、高い手数料支出を発生させます。

対策としては、シグナルフィルターの追加、ATRパラメータの最適化、リスクリワード比の調整、1日の最大取引回数の設定などが挙げられます。

戦略の最適化方向

- シグナル最適化:出来高やボラティリティなどの補助指標を導入し、シグナルの信頼性を向上させる。

- 時間フィルター:取引時間ウィンドウを設定し、流動性の低い時間帯を回避する。

- 動的パラメータ:市場状態に応じてEMA期間やリスクリワード比を動的に調整する。

- ドローダウン管理:動的ドローダウン制限を追加し、日次ストップロスラインを設定する。

- コスト最適化:約定ルールを最適化し、不要な取引回数を削減する。

まとめ

本戦略は、短期EMAクロスシグナルと動的リスク管理を組み合わせることで、完全な高頻度取引システムを構築しています。戦略の利点は、迅速な応答と厳格なリスク管理にありますが、偽シグナルや取引コストなどの問題にも注意が必要です。継続的な最適化とパラメータ調整により、戦略はさまざまな市場環境に適応し、取引効率と安定性を向上させることができます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1