長期トレンドSMA移動平均線クロス定量戦略

1

Follow

1802

Followers

概要

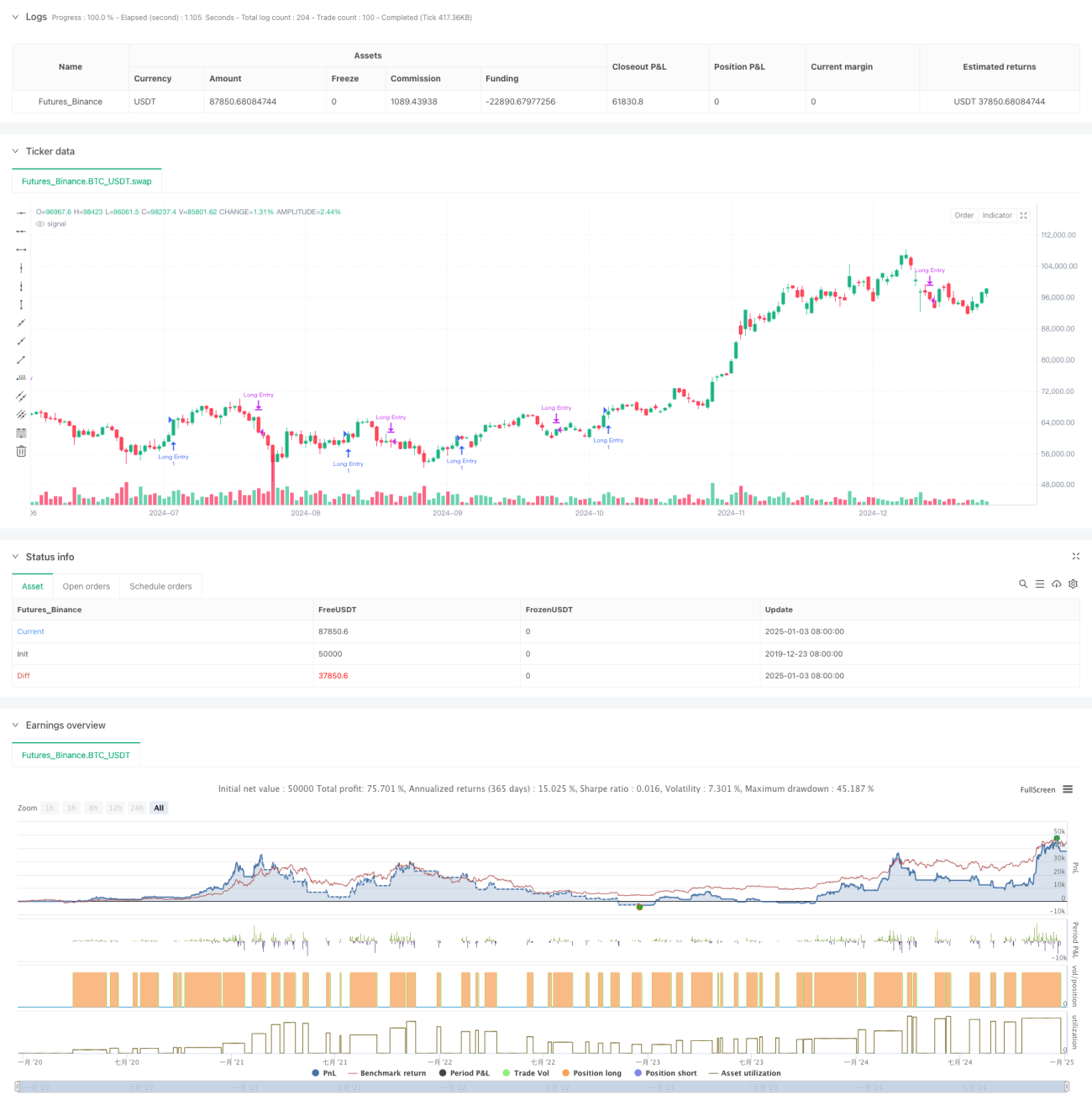

本戦略は、複数期間の単純移動平均線(SMA)のクロスシグナルに基づく定量取引システムです。主に長期上昇トレンドにおける短期調整の機会を捉えて取引を行います。戦略では5日、10日、20日、60日、120日の5つの期間のSMAインジケーターを使用し、移動平均線の位置関係とクロスシグナルによって市場のトレンドと取引タイミングを判断します。

戦略の原理

戦略の核心ロジックは、以下の主要な部分で構成されています。

- SMA20とSMA60の相対的な位置関係により長期トレンドを判断し、SMA20がSMA60の上にある場合、市場が上昇トレンドにあると確認します。

- 長期上昇トレンドが確認された前提で、短期SMA5がSMA20の下から上に戻った場合に買いシグナルが発生します。これは、上昇トレンド中に短期調整が発生し、その後反発し始めたことを示します。

- SMA20がSMA5を上抜けた場合、決済シグナルが発生します。これは短期上昇モメンタムが弱まり、調整局面に入る可能性を示します。

- 戦略には時間フィルター機能も含まれており、バックテストの時間範囲を限定でき、戦略の柔軟性を高めます。

戦略の優位性

- 戦略のロジックは明確かつシンプルで、理解や実装が容易であり、複雑な計算プロセスを必要としません。

- 複数期間の移動平均線を組み合わせて使用することで、市場ノイズを効果的にフィルタリングし、取引シグナルの信頼性を高めます。

- 戦略はトレンド相場における調整機会に焦点を当てており、「トレンドフォロー取引」の核心理念に合致します。

- SMAをEMAの代わりに使用することで、価格変動に対する感度を低減し、偽のシグナルを減らします。

- エントリーとエグジットのロジックが明確で、実行とリスク管理が容易です。

戦略のリスク

- 移動平均線システムにはラグが存在するため、エントリーやエグジットのタイミングが最適でない可能性があります。

- レンジ相場では、頻繁な移動平均線クロスにより過剰な偽シグナルが発生する可能性があります。

- 戦略にボラティリティフィルターが欠けており、高ボラティリティ期間には大きなドローダウンリスクに直面する可能性があります。

- 出来高などの他のテクニカル指標を組み合わせていないため、シグナルの信頼性には改善の余地があります。

- 固定された移動平均線パラメーターは、すべての市場環境に適しているとは限りません。

戦略の最適化方向性

- ATR指標を導入してボラティリティフィルターとし、ボラティリティが高すぎる場合は取引を回避します。

- 出来高確認メカニズムを追加し、取引シグナルの信頼性を高めます。

- 適応型移動平均線期間メカニズムを開発し、戦略が異なる市場環境にうまく適応できるようにします。

- ADX指標などのトレンド強度フィルターを追加し、強いトレンドでの取引を確実にします。

- トレーリングストップなどのストップロスメカニズムを改善し、リスク管理を向上させます。

まとめ

本戦略は、複数期間のSMA移動平均線を組み合わせて使用することで、長期上昇トレンドにおける調整機会を捉えることに特化した取引システムを構築しています。戦略の設計はシンプルかつ実用的であり、理解しやすく実行しやすいという特徴があります。ボラティリティフィルターや出来高確認などの最適化措置を導入することで、戦略の堅牢性と信頼性がさらに向上することが期待されます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date rangeStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1