双均線RSIトレンド発散戦略:指数移動平均と相対力指数に基づくトレンド捕捉システム

1

Follow

1802

Followers

概要

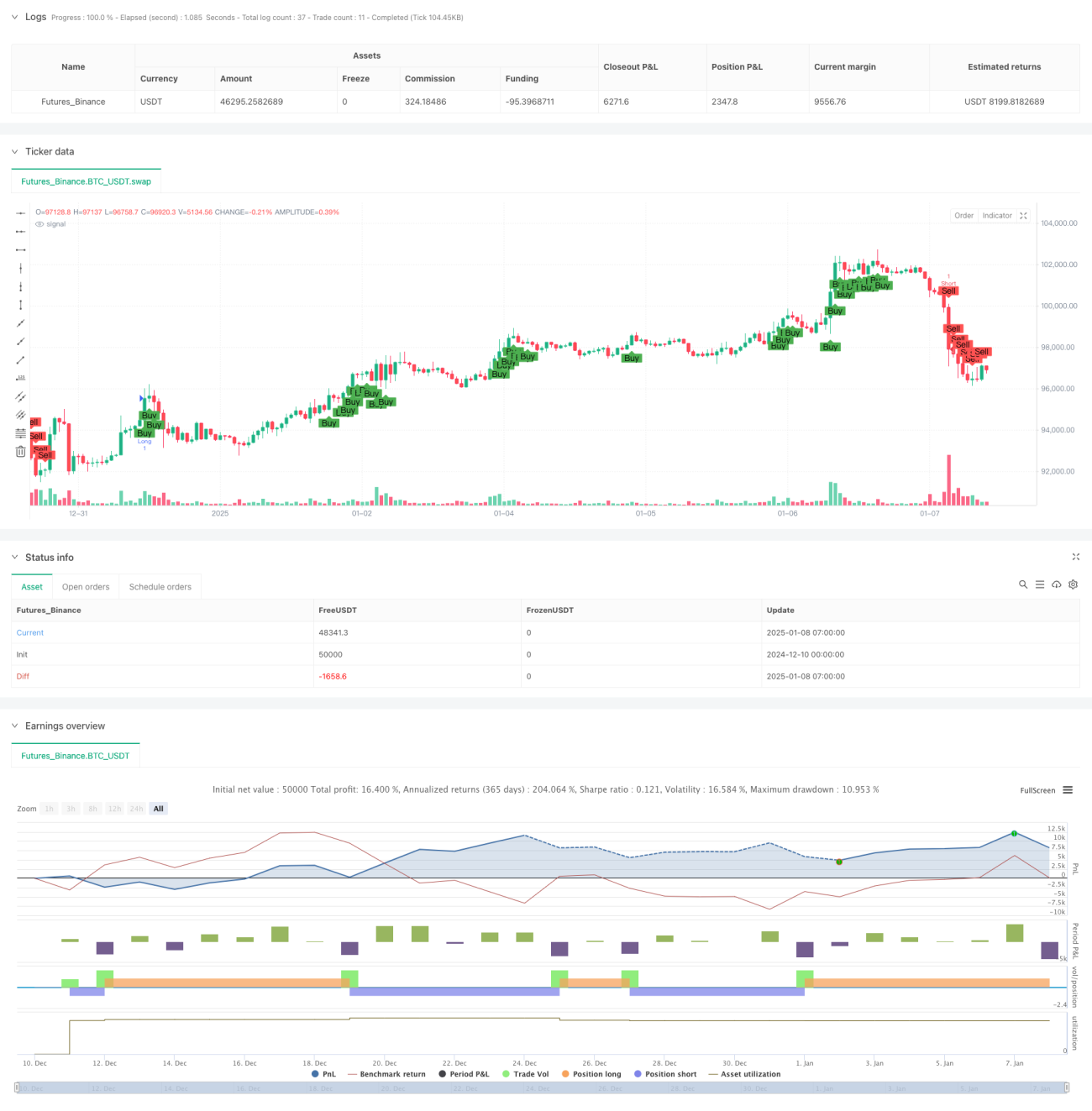

これは、指数移動平均線(EMA)と相対力指数(RSI)を組み合わせたトレンドフォロー戦略です。本戦略は、高速EMAと低速EMAのクロスを監視し、RSIの買われすぎ・売られすぎ水準およびRSIのダイバージェンスを組み合わせてシグナルを判断することで、市場トレンドを効果的に捉えます。1時間足で運用し、複数のテクニカル指標による検証により取引の精度を高めます。

戦略の原理

戦略の核となるロジックは以下の要素で構成されています:

- 9期間と26期間のEMAを使用してトレンド方向を判断。短期線が長期線の上にある場合は上昇トレンド、その逆は下降トレンドとします。

- 14期間のRSIを使用し、65と35を買いシグナルと売りシグナルのトリガー閾値に設定します。

- 1時間足でRSIのダイバージェンスを検出。価格の高値・安値とRSIの高値・安値を比較して潜在的なトレンド転換を識別します。

- 買いシグナルの条件:短期EMAが長期EMAの上、RSIが65超、かつRSIの弱気ダイバージェンスなし。

- 売りシグナルの条件:短期EMAが長期EMAの下、RSIが35未満、かつRSIの強気ダイバージェンスなし。

戦略の利点

- 複数テクニカル指標のクロス検証により、取引シグナルの信頼性が向上します。

- RSIダイバージェンスの検出により、偽のブレイクアウトによるリスクを低減します。

- トレンドフォローと買われすぎ・売られすぎの両方の利点を組み合わせ、大きなトレンドを捉えつつ短期的な取引機会も逃しません。

- パラメータは市場特性に応じて最適化・調整が可能です。

- 戦略ロジックが明確で、理解・実行が容易です。

戦略のリスク

- EMAは遅行指標であるため、エントリーポイントが理想的でない可能性があります。

- RSIはレンジ相場で取引シグナルが多くなりすぎることがあります。

- ダイバージェンスの判断が誤る可能性があり、特にボラティリティの高い市場でリスクがあります。

- 市場が急反転した場合、大きなドローダウンが発生する可能性があります。

緩和策:

- ストップロス・テイクプロフィットの設定を追加する。

- 出来高指標による検証を検討する。

- レンジ相場ではRSIの閾値を調整する。

戦略の最適化方向

- 市場の変動に応じて動的に調整する適応型RSI閾値を導入する。

- 出来高指標をシグナル確認に追加する。

- より精度の高いダイバージェンス検出アルゴリズムを開発する。

- ストップロス・テイクプロフィット管理メカニズムを追加する。

- 市場のボラティリティフィルターを追加することを検討する。

まとめ

本戦略は、移動平均線、モメンタム指標、ダイバージェンス分析を組み合わせることで、比較的完成度の高い取引システムを構築しています。シグナルの多重検証を重視し、誤判断のリスクを効果的に低減しています。一定の遅延はありますが、パラメータ最適化とリスク管理の改善により、実戦での応用価値が高いと考えられます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1