動的トレンドフォロー型二重移動平均線チャネル戦略とリスク管理システム

1

Follow

1802

Followers

概要

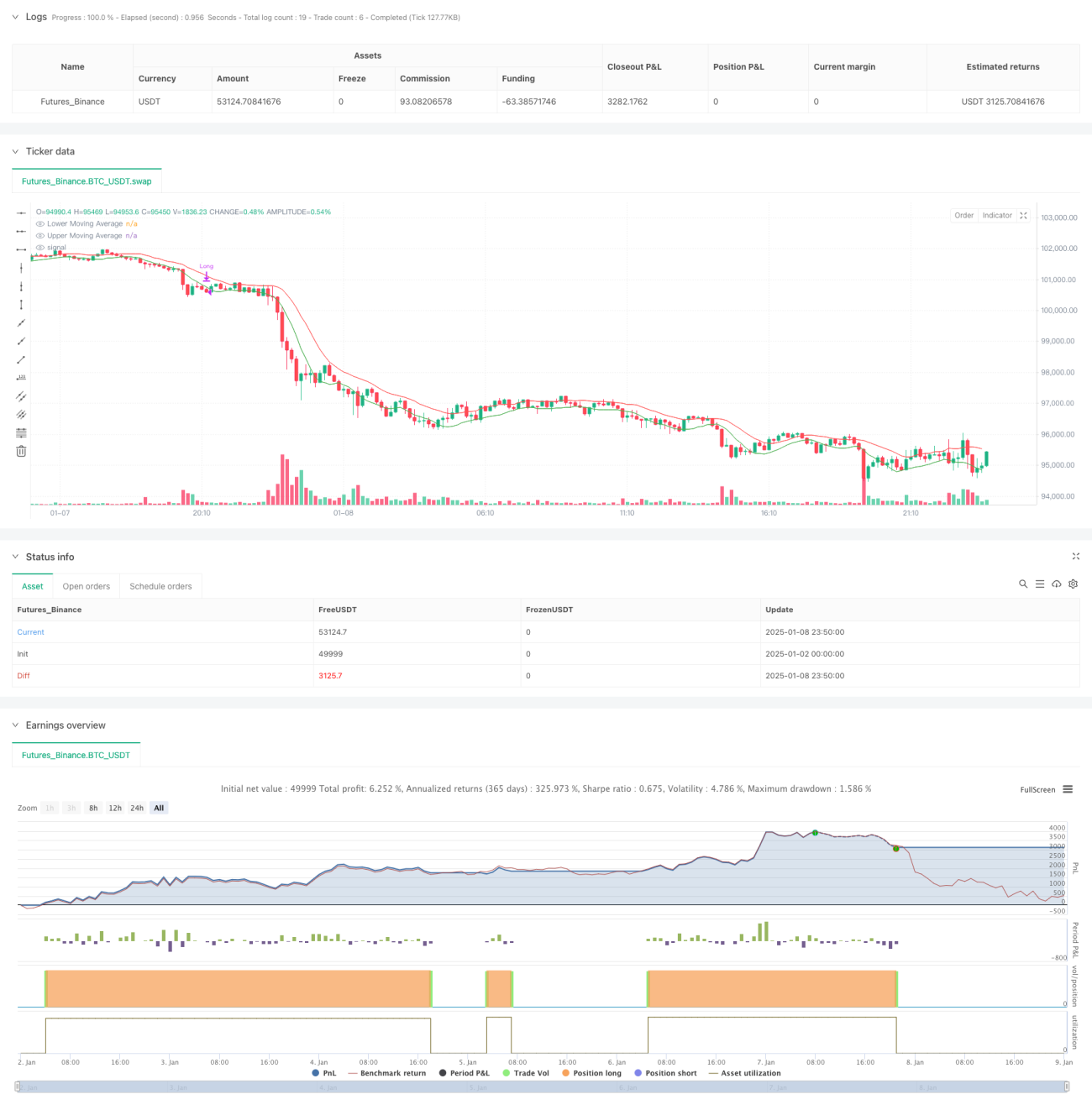

本戦略は、二重移動平均線チャネルによる動的なトレンド追跡システムであり、リスク管理メカニズムを組み合わせたものです。この戦略では、2本の単純移動平均線(SMA)を用いて取引チャネルを構築します。上側バンドには高値に基づく移動平均線、下側バンドには安値に基づく移動平均線を使用します。システムは、連続5本のローソク足の終値が上側バンドを上回った時をエントリーシグナルとし、連続5本のローソク足の終値が下側バンドを下回った時、または最高値から25%下落した時をエグジットシグナルとすることで、トレンドの動的な追跡とリスクコントロールを実現します。

戦略の原理

戦略の中心原理は、二重移動平均線チャネルで価格トレンドを捉え、厳格なエントリー・エグジットメカニズムを確立することです。

- エントリーメカニズム: 価格が5日連続で上側バンドの上に留まることを要求し、トレンドの持続性と有効性を確保します。

- エグジットメカニズム: 2つのレベルに分かれます。

- トレンド乖離によるエグジット: 価格が5日連続で下側バンドを下回った場合、トレンドが反転する可能性を示します。

- ストップロスによるエグジット: 価格が最高値から25%下落した時点でストップロスが発動され、過度な損失を防ぎます。

- ポジション管理: 口座総額の一定割合でポジションを建て、資金を効率的に配分します。

戦略の強み

- トレンド追跡の安定性: 5日連続のブレイクアウト確認を求めることで、偽のブレイクアウトシグナルをフィルタリングします。

- リスクコントロールの完全性: トレンド乖離とストップロスのメカニズムを組み合わせ、二重の保護を構築します。

- パラメータの柔軟性: 移動平均の期間やストップロス比率は、市場の特性に応じて最適化可能です。

- 明確な実行ロジック: エントリー・エグジット条件が明確で、主観的判断による妨害を軽減します。

- 科学的な資金管理: 固定枚数ではなく口座比率に基づくポジションサイジングにより、リスクをより適切に管理します。

戦略のリスク

- レンジ相場のリスク: もみ合い相場では偽シグナルが発生しやすく、頻繁な取引を招く可能性があります。

- スリッページリスク: 急激な相場変動時には、ストップロスの執行価格が期待値から大きく乖離する可能性があります。

- パラメータ依存: 市場環境によって最適パラメータが大きく異なる場合があります。

- トレンドの遅れ: 移動平均線を使用するため、トレンド転換点では一定のラグが生じます。

- 資金効率: 保有条件が厳格なため、一部の利益機会を逃す可能性があります。

戦略の最適化方向

- 動的パラメータ最適化: 市場のボラティリティに応じて移動平均期間を自動調整する適応型パラメータシステムを開発。

- 市場環境フィルター: トレンド強度指標を追加し、レンジ相場では自動的に取引頻度を低下させる。

- マルチタイムフレーム確認: より長期のトレンド確認メカニズムを追加し、シグナルの信頼性を高める。

- ストップロス最適化: ボラティリティに基づいてストップロス比率を自動調整する動的ストップロス機構を導入。

- ポジション管理の最適化: ボラティリティと損益率に基づき、建て玉比率を動的に調整。

まとめ

本戦略は、二重移動平均線チャネルを用いて完全なトレンド追跡取引システムを構築し、厳格なエントリー確認と二重のエグジットメカニズムを組み合わせることで、トレンドを効果的に追跡しリスクをコントロールします。戦略の強みは、明確な実行ロジックと完全なリスクコントロールにありますが、市場環境に応じたパラメータ最適化が必要です。また、市場環境フィルターの追加やマルチタイムフレーム確認などの改善により、さらなる改良が可能です。全体として、構造が完備されロジックが厳密な定量取引戦略であり、トレンドが明確な市場環境に適しています。

Source

Pine

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving AveragesStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1