1

Follow

1802

Followers

概要

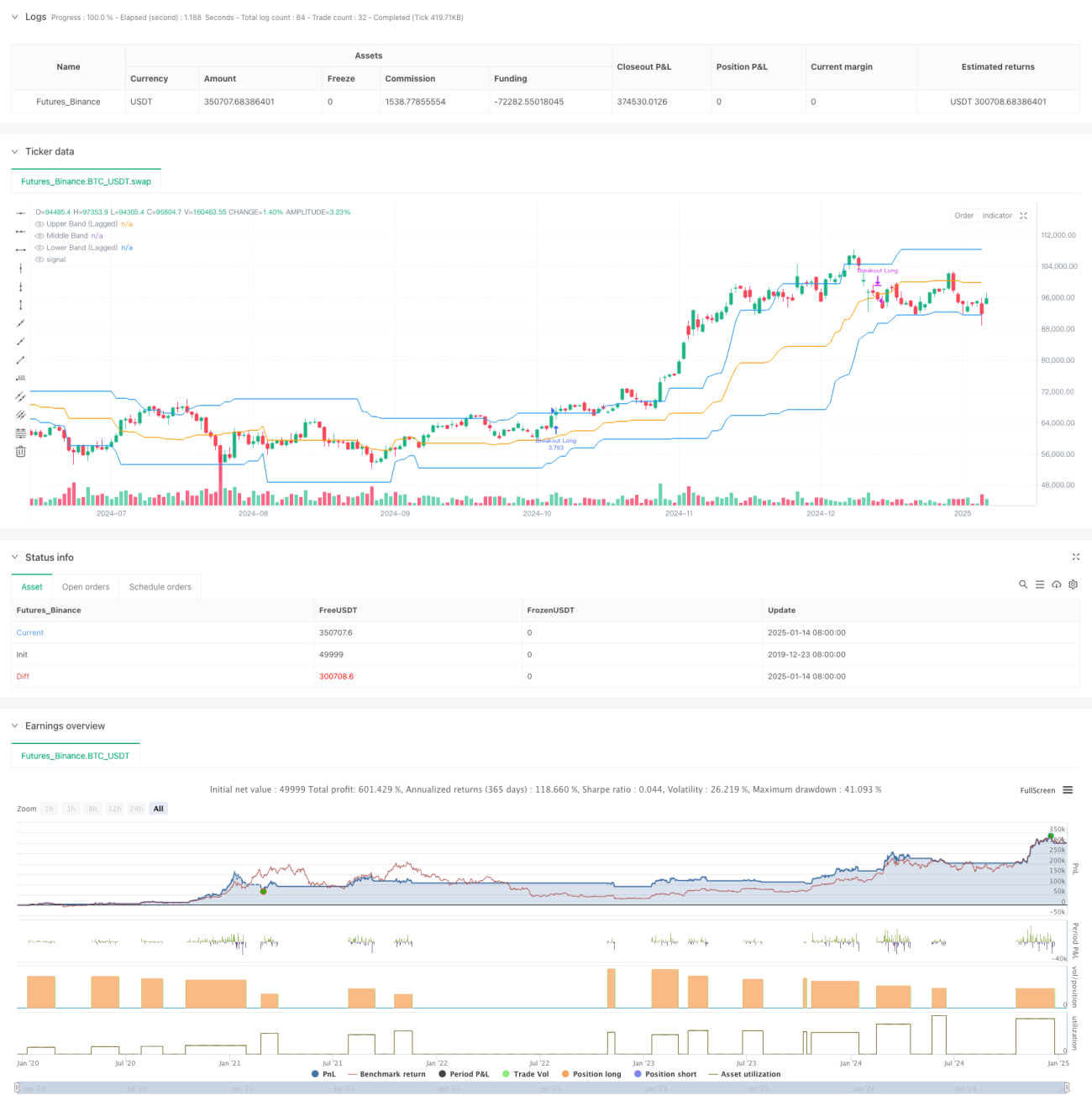

これはドンチャンチャネル(Donchian Channel)に基づくモメンタム・ブレイクアウト取引戦略であり、価格のブレイクアウトと出来高の確認という2つの重要な条件を組み合わせています。本戦略は、価格があらかじめ定義された価格帯をブレイクするかどうかを観察し、かつ出来高によるサポートを要求することで、市場の上昇トレンドを捉えます。戦略ではチャネルの安定性を高めるためにラグパラメータを採用し、柔軟なエグジット条件を提供します。

戦略の原理

戦略のコアロジックは以下の主要な部分で構成されています。

- 主要なテクニカル指標としてラグ型ドンチャンチャネルを使用し、過去27期間の高値と安値を計算してアッパーバンド、中央バンド、ロワーバンドを構築します。

- エントリー条件は以下の両方を同時に満たす必要があります。

- 終値がドンチャンチャネルのアッパーバンドをブレイクする

- 現在の出来高が過去27期間の平均出来高の1.4倍を超える

- エグジット条件は柔軟に選択可能です。

- 価格がアッパーバンド、中央バンド、ロワーバンドのいずれかを下回ったときにエグジットする選択が可能

- デフォルトでは中央バンドをエグジットシグナルとして使用

- 10期間のラグパラメータによりチャネルの安定性を高め、偽ブレイクアウトを減少させます。

戦略の優位性

- 多重確認メカニズム:価格ブレイクアウトと出来高確認を組み合わせることで、偽シグナルのリスクを大幅に低減します。

- 適応性が高い:パラメータ化された設計により、戦略は様々な市場環境に適応できます。

- リスク管理が充実:複数のエグジット条件を提供し、異なるリスク選好に応じて調整が容易です。

- 執行が明確:エントリーとエグジットの条件が明確であり、曖昧さがありません。

- 実装が容易:戦略ロジックはシンプルで直接的であり、実運用に適しています。

戦略のリスク

- 市場変動リスク:レンジ相場では頻繁な偽ブレイクアウトシグナルが発生する可能性があります。

- スリッページリスク:ブレイクアウト時には出来高が大きいことが多く、大きなスリッページに直面する可能性があります。

- トレンド反転リスク:市場が突然反転した場合、タイムリーにエグジットできない可能性があります。

- パラメータ感応度:戦略の効果はパラメータ設定に比較的敏感であり、注意深い最適化が必要です。

戦略の最適化方向

- トレンドフィルターの追加:移動平均線システムなど、追加のトレンド判断指標を組み込むことができます。

- 出来高指標の最適化:OBVやマネーフロー指数など、より複雑な出来高分析方法の使用が考えられます。

- ストップロスメカニズムの充実:トレーリングストップや固定ストップロス機能を追加します。

- 時間フィルターの追加:日中時間フィルターを追加し、変動の大きい寄付きや引けの時間帯の取引を避けることができます。

- ボラティリティ適応の導入:市場のボラティリティに応じてパラメータを自動調整し、戦略の適応性を高めます。

まとめ

これは設計が合理的でロジックが明確なトレンドフォロー戦略です。価格ブレイクアウトと出来高確認を組み合わせることで、信頼性を確保しつつ、良好な柔軟性も維持しています。戦略のパラメータ化設計により適応性が高い一方、投資家は具体的な市場状況に応じて最適化・調整を行う必要があります。全体として、さらに最適化し実践する価値のある戦略フレームワークです。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1