1

Follow

1802

Followers

概要

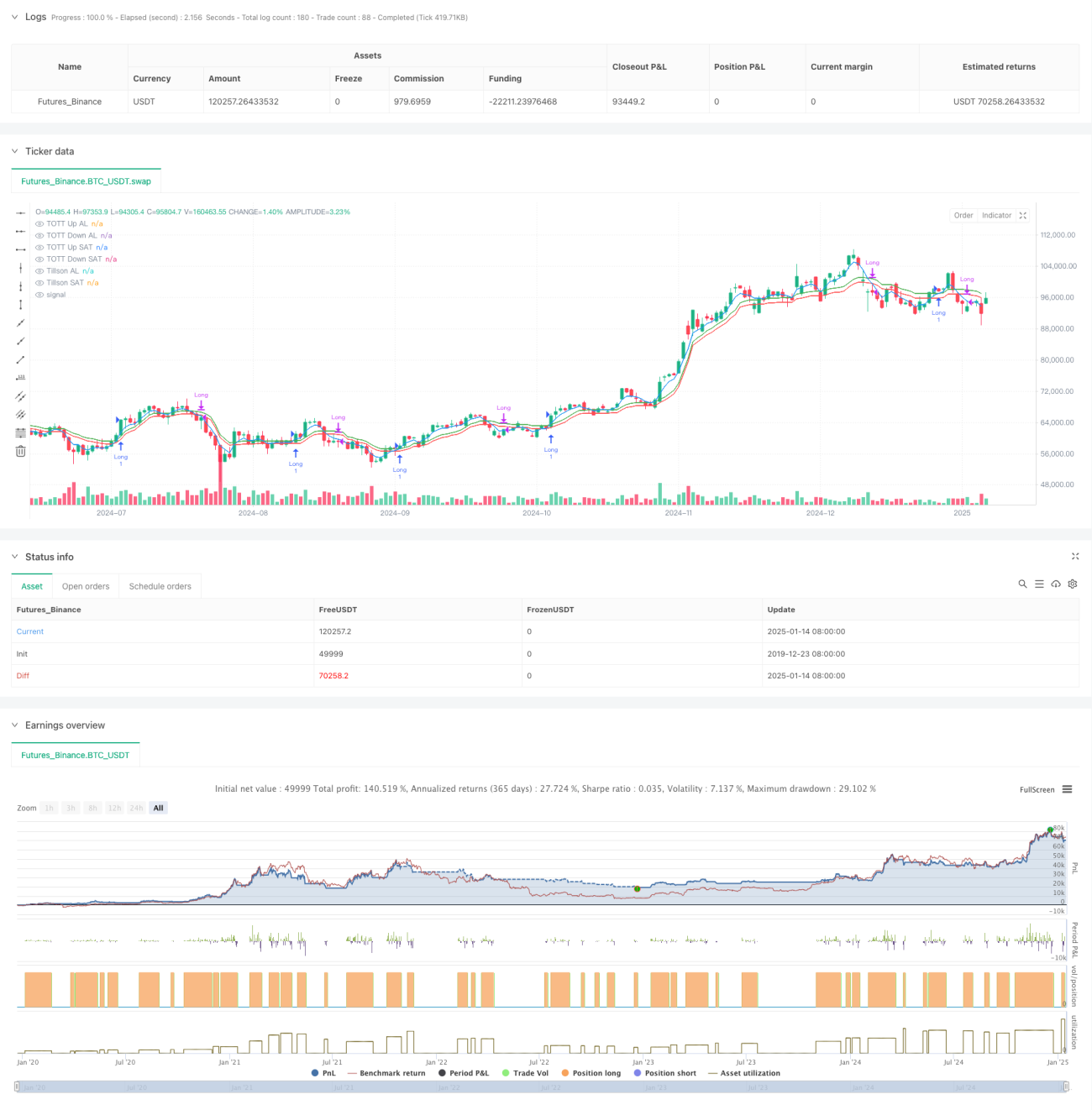

本戦略は、Tillson T3インジケーターと二重最適化トレンドトラッカー(TOTT)を基盤としたトレンドフォローシステムです。モメンタムオシレーターであるWilliams %Rを組み合わせることで、取引シグナルの生成を最適化します。買いと売りのパラメーター設定を分離しており、異なる市場環境に応じて感度を柔軟に調整できるため、戦略の適応性が向上します。

戦略の原理

戦略は主に以下の3つのコアコンポーネントで構成されます。

- Tillson T3インジケーター – 最適化された指数移動平均(EMA)の変種であり、複数のEMA加重計算により、より滑らかなトレンドラインを生成します。

- 二重最適化トレンドトラッカー(TOTT) – 価格行動とボラティリティ係数に基づいて適応的に調整されるトレンド追跡ツールです。買い条件と売り条件でそれぞれ異なる上限・下限バンドを計算します。

- Williams %Rインジケーター – 買われ過ぎ・売られ過ぎの状態を識別するモメンタムオシレーターです。

取引シグナル生成ロジック:

- 買い条件: T3ラインがTOTTの上限バンドを上抜け、かつWilliams %Rが-20(売られ過ぎ)より大きい場合

- 売り条件: T3ラインがTOTTの下限バンドを下抜け、かつWilliams %Rが-70より大きい場合

戦略の優位性

- シグナルの安定性が高い – T3インジケーターの多重平滑化処理により、偽のブレイクアウトリスクを軽減

- 適応性が良好 – 買い・売りパラメーターを分離した設計により、異なる市場条件に対して個別に最適化が可能

- リスク管理が充実 – Williams %Rを二次確認として統合し、取引の信頼性を向上

- 可視化が明瞭 – チャートの可視化サポートが充実しており、分析と判断が容易

戦略のリスク

- トレンド反転の遅れ – T3インジケーターの多重平滑化により、シグナルに遅延が生じる可能性

- レンジ相場に不適 – 横ばいの保ち合い局面では過剰な取引シグナルが発生する可能性

- パラメーター感度が高い – 市場環境に応じて頻繁にパラメーターを調整する必要がある

リスク管理の推奨事項:

- ストップロス機構の導入

- 取引量制限の設定

- トレンド確認フィルターの追加

戦略の最適化方向

- 動的パラメーター最適化 – 自己適応型パラメーター調整メカニズムの開発

- 市場環境認識の追加 – トレンド強度インジケーターの導入

- リスク管理の充実 – 動的ストップロス・利食いの追加

- シグナルフィルターの強化 – さらなるテクニカル指標確認の統合

まとめ

本戦略は、構造が完成され、ロジックが明確なトレンドフォロー戦略です。T3インジケーターとTOTTの組み合わせ、さらにWilliams %Rによるフィルタリングにより、トレンド市場で優れたパフォーマンスを発揮します。一定の遅延は存在しますが、パラメーター最適化とリスク管理の改善により、実用的な価値と拡張性を備えています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1