1

Follow

1802

Followers

概要

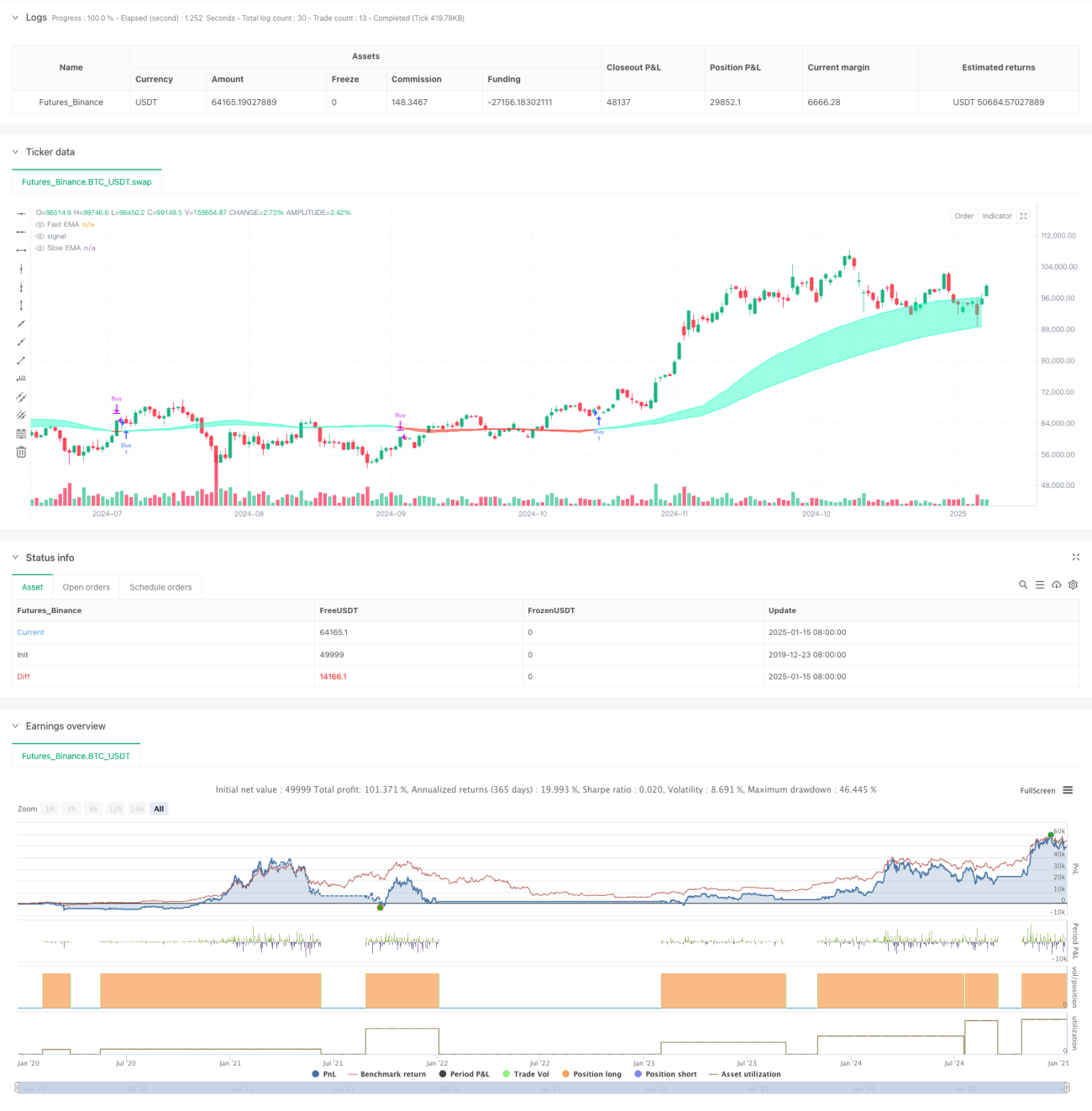

本戦略は、流動性加重移動平均線に基づく取引システムです。価格変動と取引量の関係を監視することで市場の流動性を測定し、その上で短期と長期の移動平均線を構築します。短期線が長期線を上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成します。特に異常な流動性イベントに注目し、配列で重要な価格ポイントを記録することで、より精度の高い取引タイミングを提供します。

戦略の原理

戦略の核心は、取引量と価格変動の比率によって市場の流動性を測定することです。具体的な実装手順は以下の通りです。

- 流動性指標の計算:取引量を終値と始値の差の絶対値で除算

- 流動性限界の設定:EMAと標準偏差を用いて異常な流動性を識別

- 価格配列の維持:流動性限界を突破したときの価格を記録

- 移動平均線の構築:流動性イベントに基づいて短期および長期EMAを計算

- 取引シグナルの生成:移動平均線のクロスオーバーで売買ポイントを決定

戦略の利点

- 流動性感知:取引量と価格変動を組み合わせることで、市場の活発度をより正確に捉える

- 異常イベントの追跡:配列で重要な価格ポイントを記録し、重要な市場機会を見逃さない

- 動的適応:EMAの重みが逓減する特性により、市場の変化にうまく適応できる

- リスク管理:移動平均線のクロスオーバーにより明確なエントリー・エグジットシグナルを提供

- カスタマイズ性:複数のパラメータを調整可能で、異なる市場環境に対応

戦略のリスク

- パラメータ感度:戦略の効果はパラメータ設定に強く依存し、継続的な最適化が必要

- 遅延性:移動平均線に基づくシステムは本質的に遅延が生じる

- 市場依存性:特定の時間枠や市場では不安定なパフォーマンスを示す可能性がある

- 偽のブレイクアウト:高ボラティリティ期間に誤ったシグナルを発生させる可能性がある

- 取引コスト:頻繁な取引によりコストが高くなる可能性がある

戦略の最適化の方向性

- フィルターの導入:

- ADXなどのトレンド確認指標を追加

- ボラティリティ指標を用いて偽シグナルをフィルタリング

- エントリータイミングの改善:

- サポート・レジスタンスラインを組み合わせる

- 出来高ブレイクアウトの確認を考慮

- パラメータ選択の最適化:

- 適応型パラメータの実装

- 市場状況に応じて動的に調整

- リスク管理の強化:

- ストップロス・テイクプロフィットメカニズムの追加

- ポジション管理システムの導入

まとめ

本戦略は、流動性分析とテクニカル指標を融合した革新的な戦略であり、市場の流動性異常を監視することで従来の移動平均線クロスシステムを最適化します。特定の市場環境では優れたパフォーマンスを示しますが、安定性と適用性を高めるためにはさらなる最適化が必要です。トレーダーは実際の取引に使用する前に十分なテストを行い、他の指標と組み合わせてより完成度の高い取引システムを構築することを推奨します。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1