二重指標モメンタムトレンド定量戦略システム

1

Follow

1802

Followers

概要

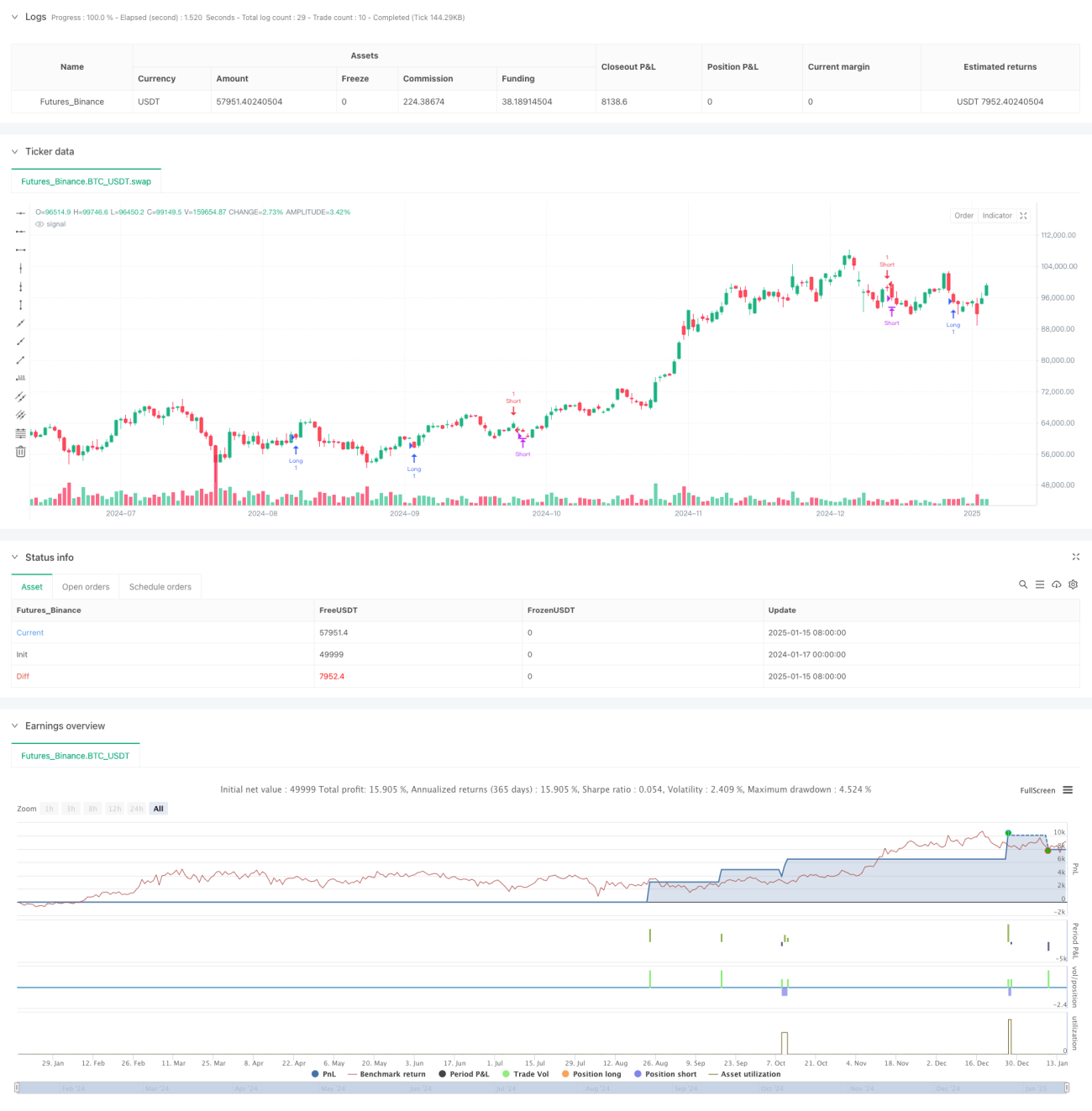

本戦略は、相対力指数(RSI)と移動平均線(MA)を組み合わせた定量取引システムであり、2つの指標の連携作用によって市場のトレンドと取引機会を識別します。このシステムには、取引シグナルの信頼性を高めるために、出来高とボラティリティフィルターも組み込まれています。戦略の核となる考え方は、短期移動平均線と長期移動平均線のクロスでトレンド方向を判断し、RSIでモメンタムを確認することで、最終的に完全な取引判断フレームワークを形成することです。

戦略の原理

戦略は二重シグナル確認メカニズムを採用しています:

- トレンド確認層:短期移動平均線(FastMA)と長期移動平均線(SlowMA)のクロスで市場のトレンドを判断します。短期線が下方から長期線を突破した場合は上昇トレンド確定、短期線が上方から長期線を下回った場合は下降トレンド確定と見なします。

- モメンタム確認層:RSI指標をモメンタム確認ツールとして使用します。上昇トレンドでは、RSIが50未満であることを条件とし、市場にさらなる上昇余地があることを示します。下降トレンドでは、RSIが50以上であることを条件とし、市場にさらなる下落余地があることを示します。

- 取引フィルター:出来高とATRボラティリティに最小閾値を設定することで、流動性不足や変動性不足の取引シグナルを除外します。

戦略の優位性

- 多面的なシグナル確認:トレンドとモメンタム指標を組み合わせることで、偽シグナルの発生確率を低減します。

- 完全なリスク管理:ストップロスと利食い機能を統合し、パーセンテージでリスク管理ポイントを設定可能です。

- 柔軟なフィルター機構:市場状況に応じて、出来高フィルターとボラティリティフィルターを柔軟にオン/オフできます。

- 自動手仕舞い機構:反転シグナルが発生した場合に自動的にポジションを手仕舞い、過度な保有を回避します。

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では、偽のブレイクアウトシグナルが頻繁に発生する可能性があります。

- スリッページリスク:相場が急激に変動する場合、実際の約定価格がシグナル発動価格と大きく乖離する可能性があります。

- パラメータ感応度:戦略の効果はパラメータ設定に大きく依存し、市場環境によって最適なパラメータの組み合わせが異なります。

戦略の最適化方向性

- 動的パラメータ調整:適応型パラメータメカニズムを導入し、市場のボラティリティに応じて移動平均線の期間やRSIの閾値を動的に調整します。

- シグナル重み付けシステム:シグナル強度評価スコアリングシステムを構築し、各指標のパフォーマンスに応じて異なる重みを付与します。

- 市場環境分類:市場環境識別モジュールを追加し、異なる市場状態で異なる取引戦略を適用します。

- リスク管理強化:動的ストップロスメカニズムを導入し、市場のボラティリティに応じてストップロス位置を自動調整します。

まとめ

本戦略は、トレンド指標とモメンタム指標を総合的に活用することで、比較的完成度の高い取引システムを構築しています。システムの優位性は、多層的なシグナル確認メカニズムと充実したリスク管理体制にありますが、実際の運用では市場環境が戦略パフォーマンスに与える影響に注意し、実情に応じてパラメータを最適化する必要があります。継続的な改善と最適化により、本戦略は様々な市場環境で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

Strategy parameters

Comment

All comments (0)

No data

- 1