マルチタイムフレームピボットリバーサル戦略とパーセンテージ動的利確・損切りシステム

1

Follow

1802

Followers

概要

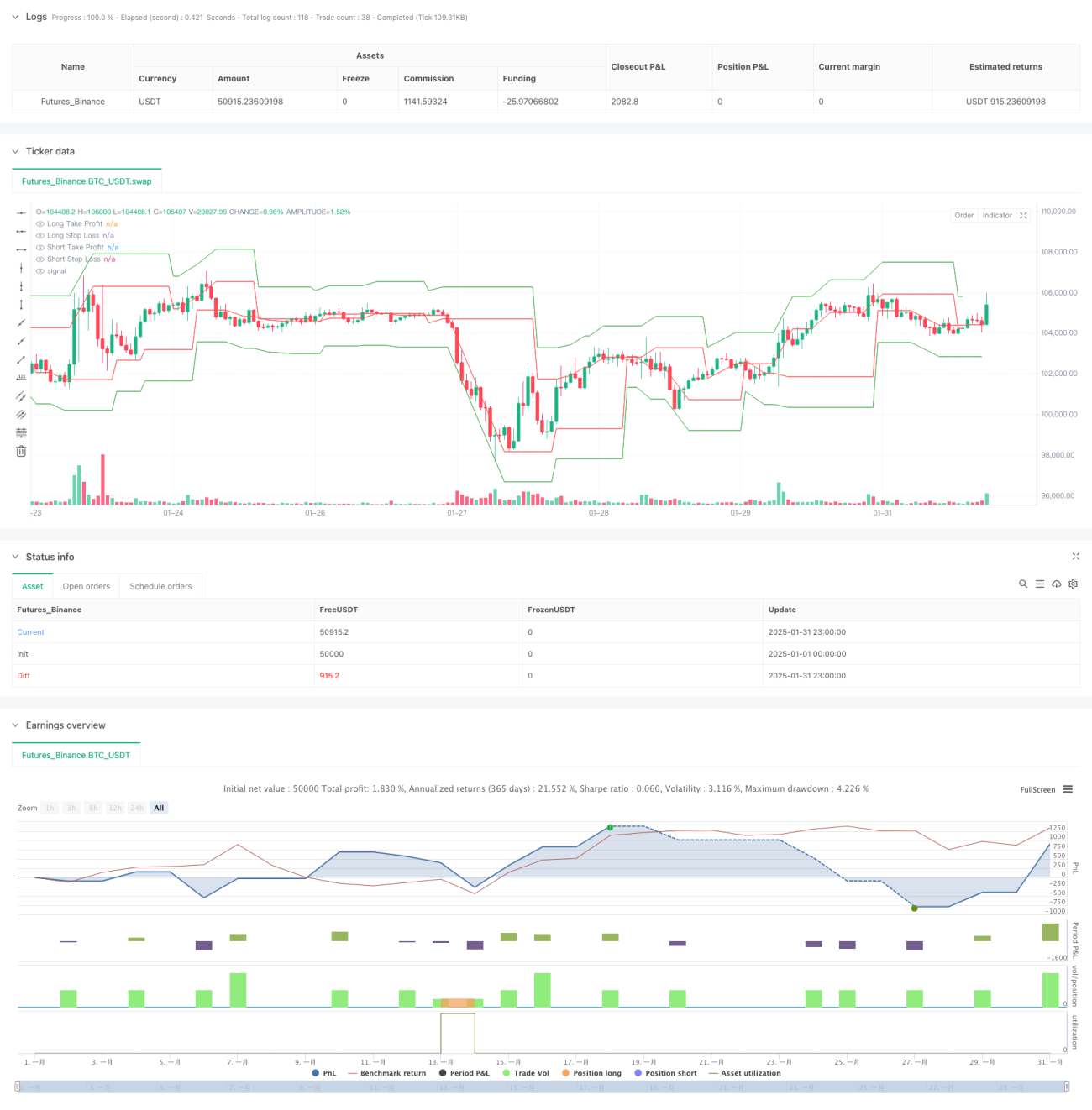

本戦略は、マルチタイムフレーム分析に基づいた高度なトレーディングシステムであり、より上位の時間足で重要なピボットポイントを識別することで、市場の反転機会を捉えます。動的なパーセンテージによる利確・損切りメカニズムを組み合わせ、リスクを効果的に管理しながら安定的な収益を追求します。また、取引間隔の制御や時間範囲テスト機能を備え、実際のトレード環境に適したシステムとなっています。

戦略の原理

戦略の核となるロジックは、以下の主要要素に基づいています。

- 高時間足(デフォルト60分)でピボットポイント分析を使用し、leftBarsとrightBarsパラメータでピボット形成条件を定義します。

- 動的に計算されたパーセンテージによる利確・損切りポジションで、各取引のリスクと利益目標を管理します。

- マルチタイムフレーム分析により、より信頼性の高い市場構造の判断を提供し、偽のシグナルを低減します。

- 取引間隔制御メカニズム(デフォルト1440分)で過剰な取引を防ぎ、シグナルの質を向上させます。

- 時間範囲テスト機能により、特定の過去期間で戦略の検証が可能です。

戦略の利点

- マルチタイムフレーム分析により、より包括的な市場視点を提供し、偽のブレイクアウトを低減します。

- 動的なパーセンテージによる利確・損切りは、さまざまな市場環境に適応し、戦略の安定性を高めます。

- 取引間隔制御により過剰な取引を防止し、取引コストを削減します。

- 時間範囲テスト機能により、戦略の最適化や過去のパフォーマンス分析が容易です。

- コード構造が明確で、保守や修正が容易です。

戦略のリスク

- 高ボラティリティ市場では、固定パーセンテージの損切りが柔軟性に欠ける可能性があります。

- 長い取引間隔により、有効なシグナルの一部を見逃す可能性があります。

- ピボットポイント認識の遅延により、エントリーのタイミングが理想的でない場合があります。

- レンジ相場では、偽のシグナルが多発する可能性があります。

戦略の最適化方向性

- 適応型ボラティリティ指標を導入し、利確・損切りのパーセンテージを動的に調整します。

- 市場環境フィルターを追加し、トレンドの強さに応じて戦略パラメータを調整します。

- 出来高分析を統合し、エントリーシグナルの信頼性を高めます。

- 市場のボラティリティに基づいた動的な取引間隔調整を実装します。

- 含み益を保護するためのトレーリングストップ機構を追加します。

まとめ

本戦略は、マルチタイムフレーム分析と動的リスク管理により、完全なトレーディングシステムのフレームワークを提供します。最適化すべき点はいくつかありますが、全体的な設計思想は合理的で、実用性に優れています。提案された最適化の方向性を通じて、さまざまな市場環境でより安定したパフォーマンスを達成することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1