複数指標トレンドモメンタムクロス戦略:EMA二重移動平均線とMACD、RSIの協調シグナルシステム

1

Follow

1802

Followers

概要

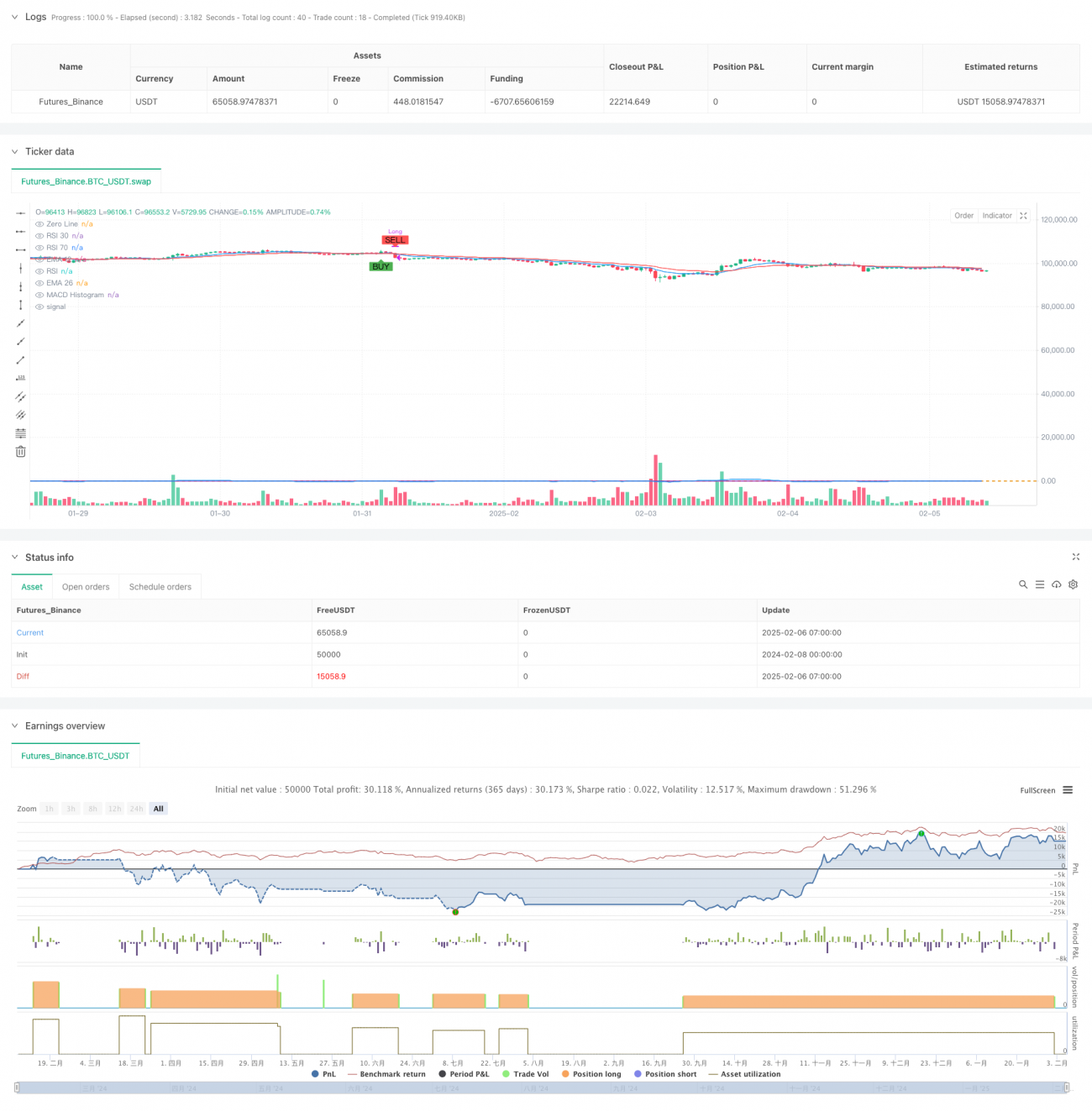

本戦略は、指数移動平均線(EMA)、移動平均収束拡散法(MACD)、および相対力指数(RSI)を組み合わせた多次元の定量取引システムです。トレンド追従、モメンタム確認、買われすぎ・売られすぎの判断という3つの次元のテクニカル指標を融合し、完全な取引判断フレームワークを構築しています。戦略の核心は、EMA二重移動平均線のクロスによる市場トレンドの捕捉、MACDモメンタム指標によるトレンド強度の確認、そしてRSI指標による極端な市場条件のフィルタリングにあり、これにより取引の精度と安定性を高めます。

戦略の原理

戦略は三重のシグナル確認メカニズムを採用します:

- EMA二重移動平均線システム: 12期間および26期間の指数移動平均線を主要なトレンド判断指標として使用し、短期線の長期線に対するクロスによりトレンド方向の変化を判断します。

- MACD指標システム: 12および26期間に基づいてMACD線を計算し、9期間のシグナル線を使用して、二線のクロスによりモメンタムの変化を判断します。

- RSI買われすぎ・売られすぎフィルター: 14期間のRSI指標を使用し、70と30を買われすぎ・売られすぎの閾値として設定し、極端な市場条件をフィルタリングします。

複数のシグナルを組み合わせて取引条件を構成します:

- ロング条件: EMA12がEMA26を上抜け + MACD線がシグナル線を上抜け + RSIが70未満

- クローズ条件: EMA12がEMA26を下抜け + MACD線がシグナル線を下抜け + RSIが30超

戦略の利点

- シグナルの信頼性が高い: 複数のテクニカル指標の協調確認により、偽シグナルの影響を大幅に低減します。

- リスク管理が充実: RSIの買われすぎ・売られすぎフィルタリングメカニズムにより、極端な市場状況での不適切な取引を効果的に回避します。

- トレンド把握が正確: EMA二重移動平均線システムは中長期トレンドの追従効果が顕著です。

- 実行ロジックが明瞭: 戦略のエントリー・エグジット条件が明確であり、プログラムによる実装やバックテストの最適化が容易です。

- 適応性が高い: 各指標のパラメータは市場環境に応じて柔軟に調整可能です。

戦略のリスク

- シグナルの遅延性: 移動平均系指標は本質的に一定の遅延性を持ち、エントリータイミングの遅れが生じる可能性があります。

- レンジ相場のリスク: ボックス相場では、頻繁なクロスシグナルにより過剰取引に陥る可能性があります。

- シグナル競合リスク: 複数の指標を同時に使用すると、相互に矛盾するシグナルが発生する可能性があります。

- パラメータ感応度: 戦略の効果は指標パラメータの設定に敏感であり、不適切なパラメータ選択は戦略のパフォーマンスに影響を与える可能性があります。

戦略の最適化方向

- 動的パラメータ最適化: 適応型パラメータ調整メカニズムを導入し、市場のボラティリティ状態に応じて指標パラメータを動的に調整します。

- 市場環境分類: 市場環境識別モジュールを追加し、異なる市場状態で異なるシグナル重みを適用します。

- ストップロスの最適化: ATRやボラティリティに基づく動的ストップロスメカニズムを追加し、リスク管理の柔軟性を向上させます。

- ポジション管理: ボラティリティに基づく動的ポジション管理システムを導入し、資金利用効率を最適化します。

- シグナル重みシステム: 指標シグナルの動的重みシステムを構築し、各指標の過去の的中率に基づいてシグナル重みを調整します。

まとめ

本戦略は、複数のテクニカル指標の協調動作により包括的な取引判断システムを構築しています。トレンド相場で優れたパフォーマンスを発揮し、RSIフィルタリングメカニズムによりリスクを効果的にコントロールするため、中長期トレンド追従システムの基本フレームワークとして適しています。ただし、移動平均系指標の遅延特性を考慮し、実際の適用には市場環境分析を組み合わせ、動的パラメータ最適化やポジション管理などの手法によるさらなる最適化が推奨されます。

Source

Pine

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA12 + EMA26 + MACD + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// EMA calculationsRelated strategies

Comment

All comments (0)

No data

- 1