1

Follow

1802

Followers

概要

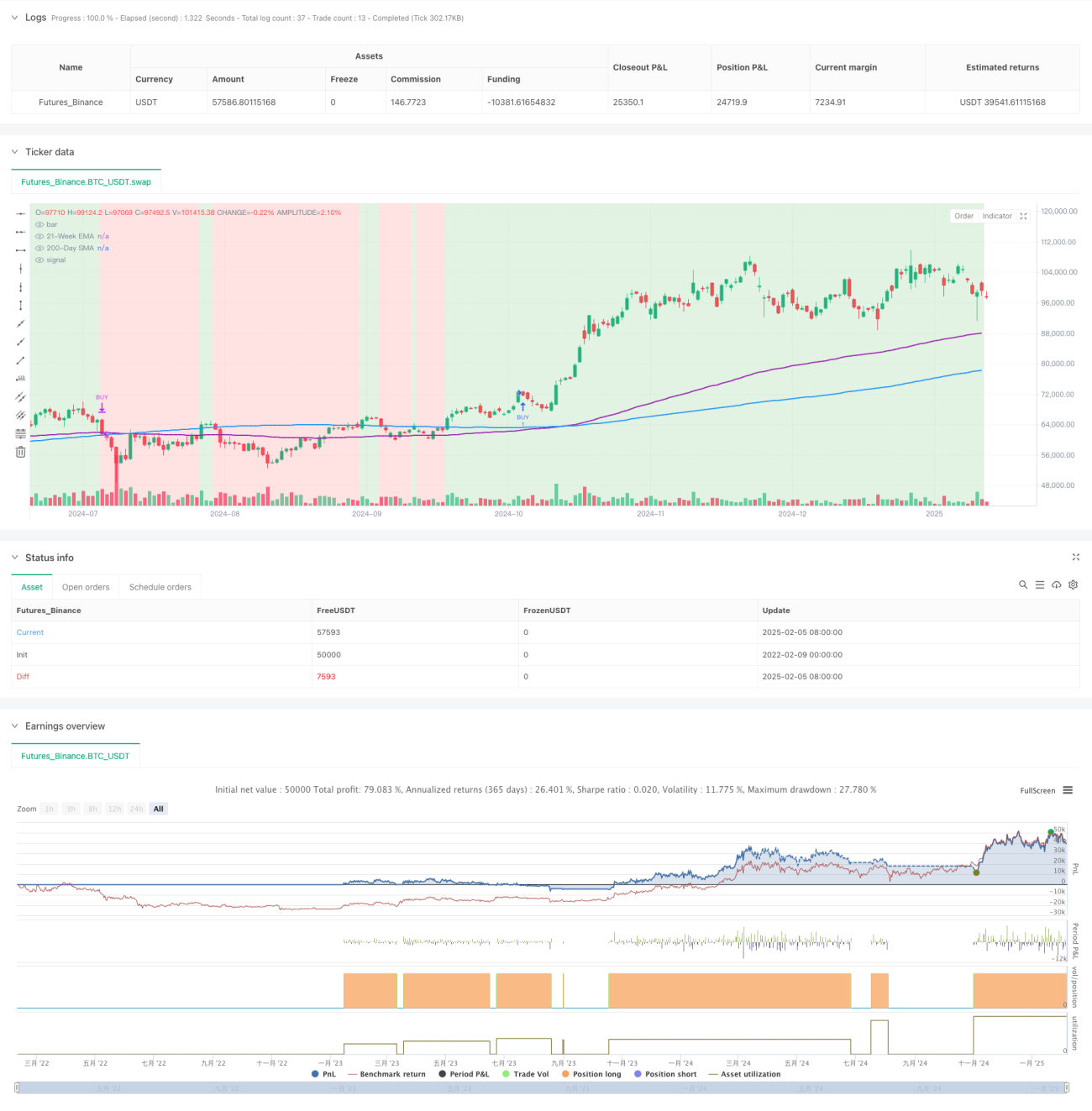

本戦略は、テクニカル分析に基づく動的トレンドフォローシステムであり、主に二重移動平均線(200日単純移動平均線と21週指数移動平均線)を利用して市場トレンドを識別します。相対力指数(RSI)と平均方向性指数(ADX)をモメンタムフィルターとして統合し、ATR(平均真実レンジ)による動的リスク管理を組み合わせることで、上昇トレンドの正確な捕捉とリスクの効果的なコントロールを実現します。

戦略の原理

戦略の核となるロジックは、以下の重要な要素に基づいています。

- 200日単純移動平均線(SMA)と21週指数移動平均線(EMA)の二重確認により、強気相場の条件を定義

- RSI > 50の条件でモメンタムが継続的に上昇していることを確保

- ADX > 25の条件でトレンドの強さを検証

- ATRに基づく動的ストップロス設定により、市場のボラティリティに応じたリスク管理を実現

- パーセンテージ利確メカニズムを採用し、目標利益に達した際にタイムリーに利益確定

戦略の優位性

- システムは適応性に優れ、市場の変動に応じてストップロス位置を動的に調整可能

- 二重移動平均線のクロスは信頼性の高いトレンド確認シグナルを提供し、偽のブレイクアウトリスクを効果的に低減

- RSIとADXの組み合わせにより、エントリーシグナルの品質が顕著に向上

- 戦略パラメータは高度にカスタマイズ可能で、様々な市場環境に応じた最適化が容易

- 日足ベースの取引を採用し、取引コストと短期的な変動の影響を低減

戦略のリスク

- レンジ相場において頻繁な偽シグナルが発生し、取引コストが増加する可能性

- 移動平均線戦略には本質的にラグがあり、トレンド初期の一部の利益を逃す可能性

- 複数のフィルター条件により、潜在的な取引機会を逃す可能性がある

- 急激な変動相場では、ATRベースのストップロスが緩くなりすぎる可能性

- 固定パーセンテージの利確は、強いトレンドにおいて早期にポジションを決済してしまう可能性

戦略の最適化方向

- 出来高指標を補助確認として導入し、シグナルの信頼性を向上させることが可能

- 動的な利確メカニズムを追加し、異なる市場局面により適応させることを検討

- RSIとADXのパラメータ設定を最適化し、シグナルのタイムリー性を向上

- トレンド強度の段階的評価を追加し、ポジションサイズの動的管理を実現

- 市場ボラティリティ指標を導入し、高変動期間には取引頻度を適宜調整

まとめ

本戦略は、設計が適切でロジックが明確なトレンドフォロー戦略であり、複数のテクニカル指標を組み合わせることで、リターンとリスクのバランスをうまく取っています。カスタマイズ性が高く、様々な市場環境においてパラメータ最適化を通じて有効性を維持するのに適しています。一定のラグリスクは存在するものの、堅牢なリスク管理体制により、戦略全体として良好な安定性と信頼性を示しています。

Source

Pine

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1