1

Follow

1802

Followers

概要

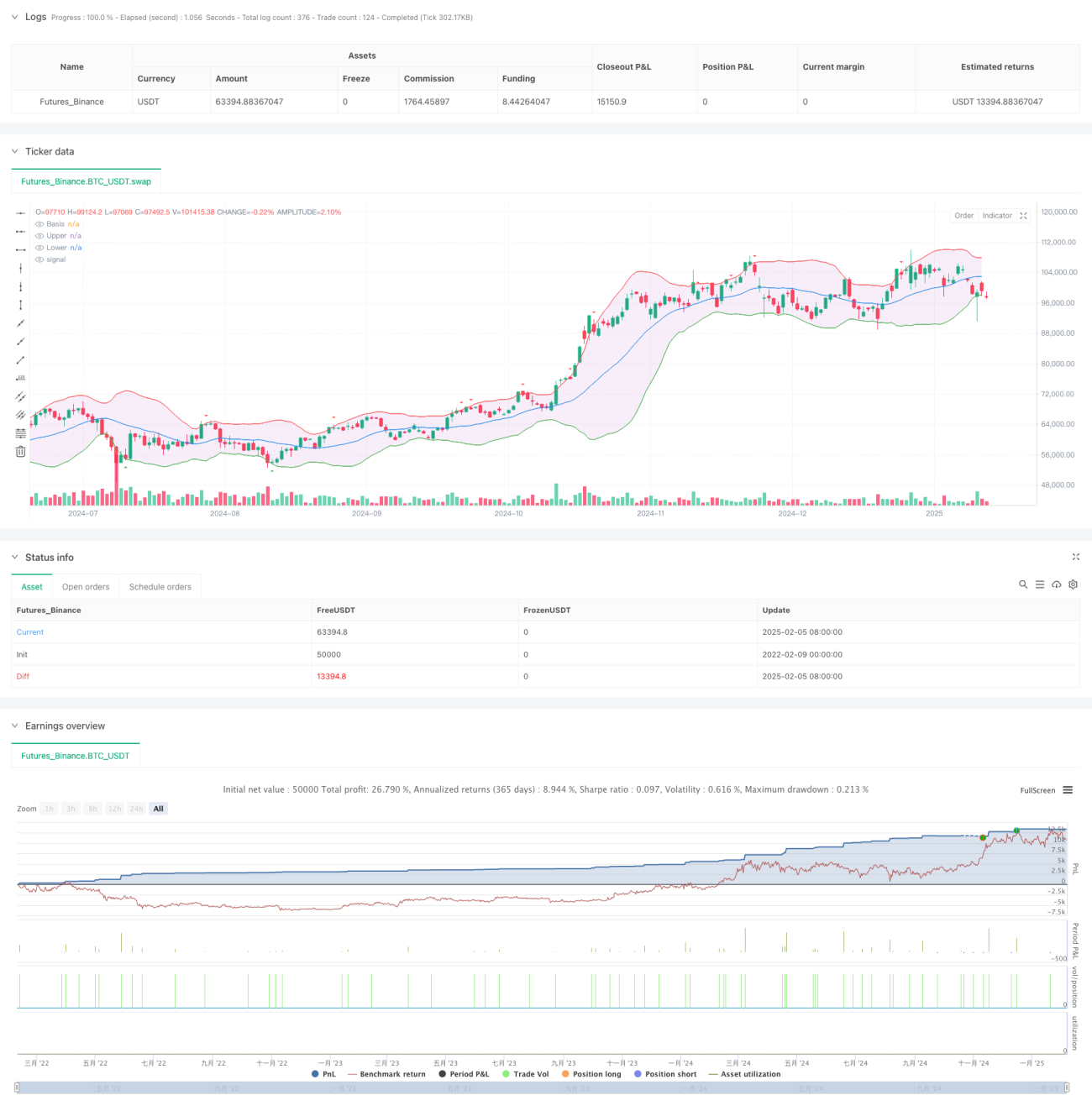

本戦略は、ボリンジャーバンド(Bollinger Bands)をベースとした高度な定量取引システムであり、動的な利確・損切りメカニズムを組み合わせています。戦略の中核は、ボリンジャーバンドの上限・下限ラインのブレイクアウトを利用して市場のモメンタムを捉えつつ、ポイント(Pips)ベースの利確・損切りでリスクを管理することにあります。本戦略は様々な取引銘柄に適用可能であり、パラメータの最適化により異なる市場環境に適応できます。

戦略の原理

戦略は主に以下の基本原則に基づいています:

- 20期間の単純移動平均線(SMA)をボリンジャーバンドの中央線とし、2倍の標準偏差で上限・下限ラインを計算します。

- 価格が下限ラインを下回り、かつ終値が下限ラインより上にある場合に買いシグナルが発生します。価格が上限ラインを上回り、かつ終値が上限ラインより下にある場合に売りシグナルが発生します。

- ポイントベースの動的な利確・損切りメカニズムを採用し、デフォルトではストップロスを10ポイント、テイクプロフィットを20ポイントに設定します。

- pipValueパラメータにより異なる取引銘柄に適応可能で、戦略の汎用性を高めています。

戦略の優位性

- シグナル生成メカニズムは堅牢で信頼性が高く、終値確認により偽シグナルを低減します。

- リスク管理システムが充実しており、動的な利確・損切りで利益を保護し損失を制限します。

- 戦略のパラメータ調整が柔軟で、様々な市場環境に適応できます。

- 視覚化機能が充実しており、トレーダーが監視・分析しやすいです。

- 実際の取引コストを考慮し、スリッページパラメータを導入することでバックテストの現実性を高めています。

戦略のリスク

- レンジ相場では、誤ったブレイクアウトシグナルが頻発する可能性があります。

- 固定ポイントの利確・損切りは、ボラティリティが大きく変動する市場には適さない場合があります。

- パラメータ設定が不適切だと、過剰取引や重要なチャンスを逃す原因になります。

解決策:

- トレンドフィルターを追加し、レンジ相場での偽シグナルを削減する。

- ATRに基づく動的な利確・損切りを導入する。

- バックテストによる最適化で最適なパラメータ組み合わせを特定する。

戦略の最適化方向性

- 市場ボラティリティ指標(ATRなど)を導入し、利確・損切りの距離を動的に調整する。

- トレンド確認指標を追加し、取引シグナルをフィルタリングする。

- 出来高分析を追加し、エントリー判断をサポートする。

- ポジション管理システムを実装し、資金効率を最適化する。

- 市場状態の変化に適応する自己適応パラメータシステムを開発する。

まとめ

本戦略は、ボリンジャーバンドのブレイクアウトで市場機会を捉え、科学的なリスク管理システムを組み合わせた、設計の行き届いた定量取引戦略です。拡張性と適応性に優れ、提案された最適化の方向性に従うことでさらなる性能向上が期待できます。中長期的なトレンド取引に興味のある投資家に適しています。

Source

Pine

Strategy parameters

Comment

All comments (0)

No data

- 1