1

Follow

1802

Followers

概要

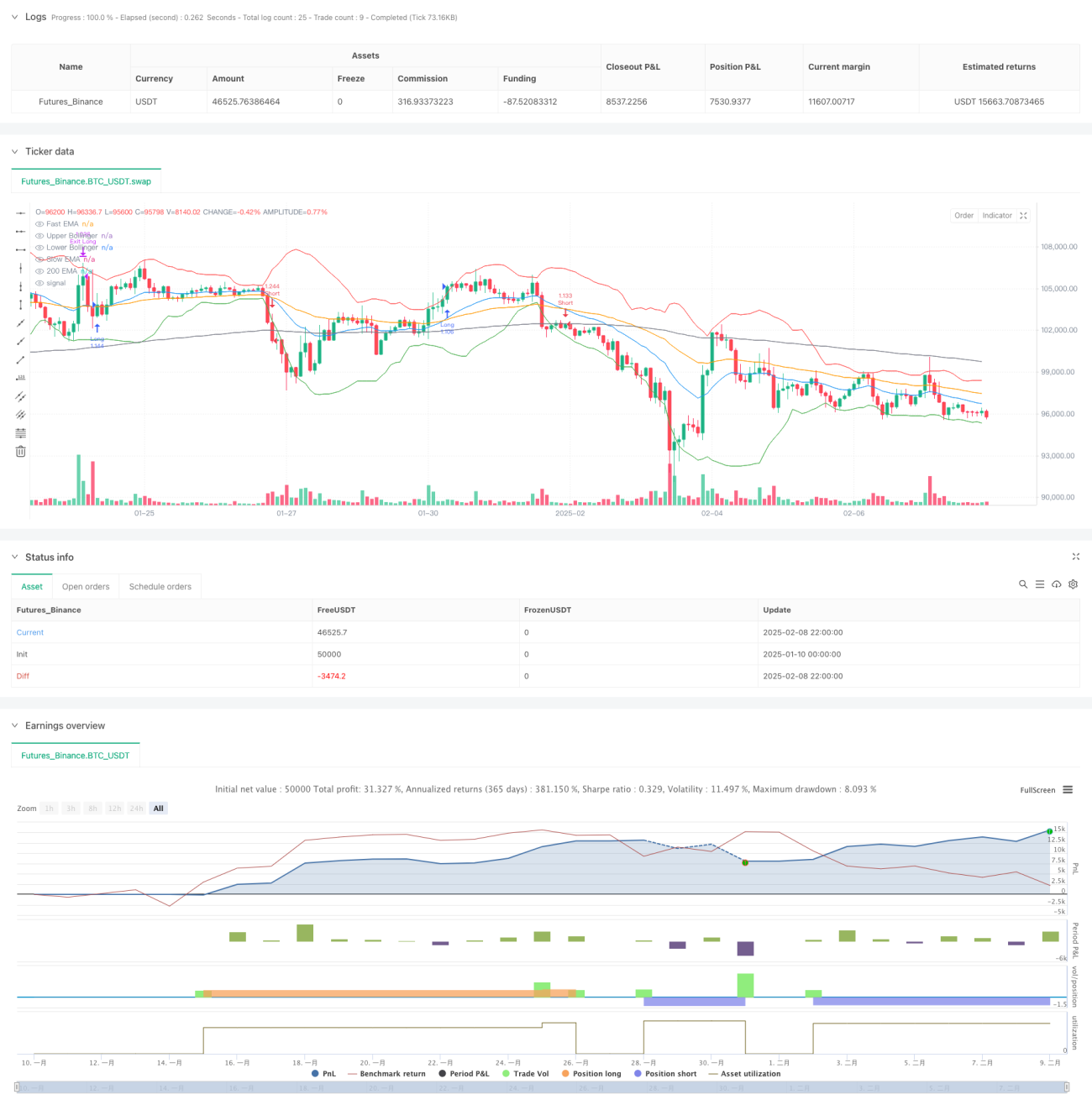

本戦略は、複数のテクニカル指標を組み合わせたトレンドフォローシステムであり、移動平均線(EMA)、相対力指数(RSI)、移動平均収束拡散指標(MACD)、ボリンジャーバンド(BB)などの指標を統合し、完全な取引判断フレームワークを構築します。この戦略は、パーセンテージベースのストップロスとリスクリワード比に基づく利益確定設定を含む動的なリスク管理手法を採用し、堅実なリスク調整後リターンを目指します。

戦略の原理

戦略の核となるロジックは、多面的な市場分析に基づいています。

- トレンド確認:200日EMAで長期トレンドの方向性を判断し、短期EMA(20日)と長期EMA(50日)のクロスで中期トレンドの変化を確認

- モメンタム検証:RSIとMACDの二重検証により市場のモメンタムを確認し、RSIが50以上(ロング)または50以下(ショート)であること、同時にMACDシグナルラインが対応する方向をサポートすることを要求

- ボラティリティ管理:ボリンジャーバンドで取引タイミングを精密に捉え、下限バンドのサポートでロング機会を探り、上限バンドのレジスタンスでショート機会を探る

- リスク管理:2%のストップロスと1.5倍のリスクリワード比による利益確定水準を採用し、各取引のリスクを管理可能に保つ

戦略の利点

- 多次元分析:トレンド、モメンタム、ボラティリティ指標を組み合わせることで、偽シグナルの影響を低減

- リスク管理の充実:事前設定されたストップロスと利益確定水準により、取引リスクの管理可能性を確保

- 適応性の高さ:戦略パラメータは異なる市場環境に応じて調整可能

- 明確な執行:エントリーとエグジットの条件が明確で、実装と監視が容易

- 適切な資金管理:口座残高のパーセンテージでポジションサイズを管理し、過度なリスクを回避

戦略のリスク

- 市場変動リスク:高ボラティリティ期間中に頻繁なストップロスが発生する可能性

- トレンド反転リスク:トレンド転換点で大きなドローダウンが発生する可能性

- パラメータ最適化リスク:過度な最適化はオーバーフィッティングを引き起こす可能性

- 執行スリッページリスク:流動性不足時に大きなスリッページが発生する可能性

- 手数料コストリスク:頻繁な取引により高い取引コストが発生する可能性

戦略の最適化方向

- 動的パラメータ調整:市場ボラティリティに応じて指標パラメータを自動調整

- 市場センチメント指標の追加:出来高などの指標を導入し、シグナルの信頼性を向上

- ストップロス機構の最適化:トレーリングストップを実装し、利益保護能力を強化

- 時間フィルターの導入:取引時間帯の選別を追加

- ボラティリティフィルターの追加:過度な変動期間にポジションを縮小または取引を停止

まとめ

本戦略は、複数のテクニカル指標を総合的に活用することで、完全なトレンドフォロー取引システムを構築しています。厳格なリスク管理と多面的な市場分析により、戦略は良好な適応性と安定性を備えています。一定の最適化余地はあるものの、全体のフレームワーク設計は合理的で、中長期取引戦略の基礎として適しています。戦略を成功裏に実施するには、さまざまな市場環境に適応するための継続的な監視とタイムリーなパラメータ調整が必要です。

Source

Pine

/*backtest

start: 2025-01-10 00:00:00

end: 2025-02-09 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Altcoin Long/Short Strategy", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1)

// —————— Inputs ——————Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1