1

Follow

1802

Followers

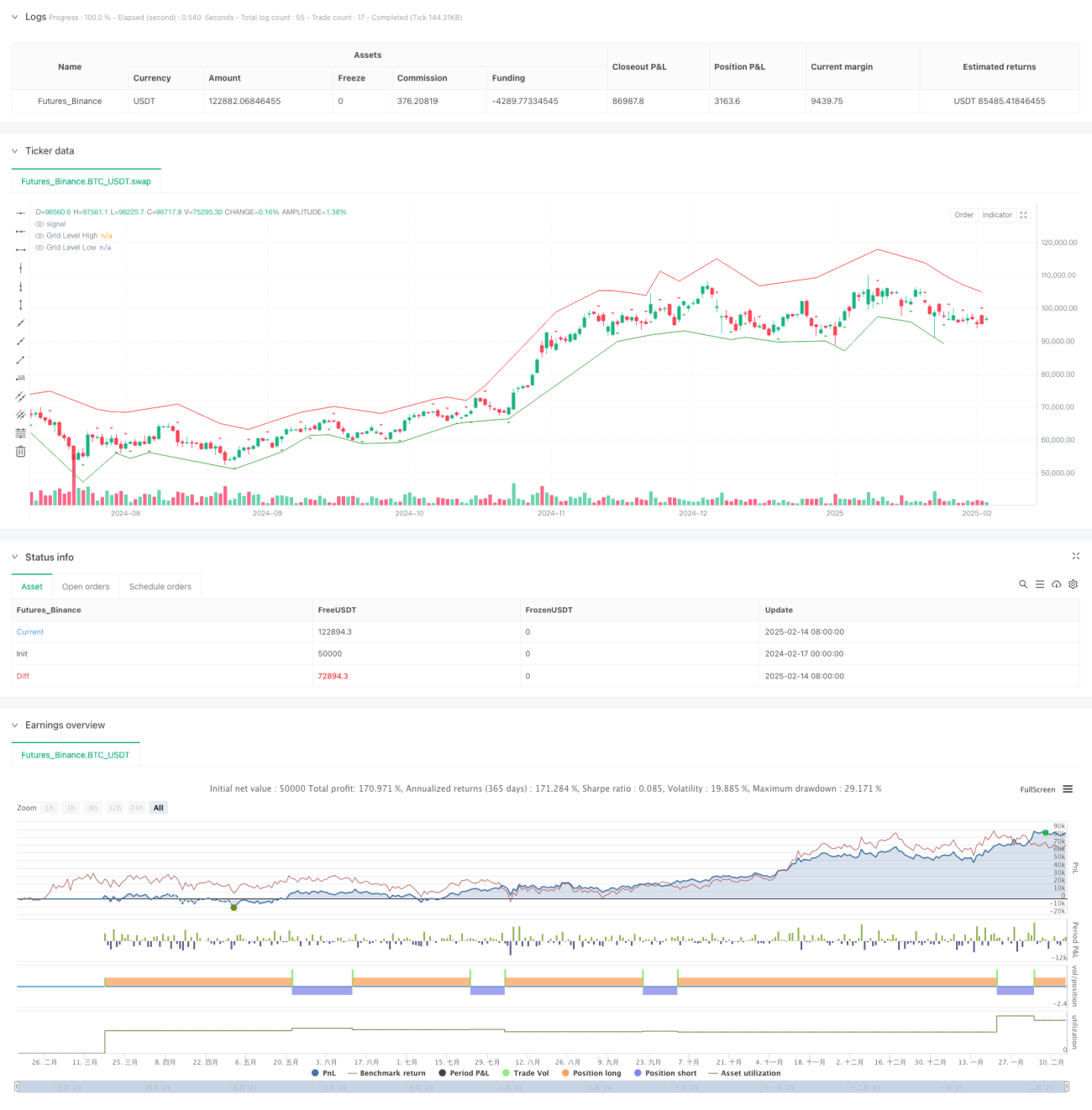

概要

本戦略は、フラクタル理論と適応型グリッドに基づく短期取引システムであり、ボラティリティの閾値を組み合わせて取引タイミングを最適化します。システムはグリッドレベルを動的に調整することで、高ボラティリティ期間中の市場の微視的構造変化を捉え、低ボラティリティ期間中の過剰取引を回避します。戦略には、平均真実レンジ(ATR)、単純移動平均線(SMA)、フラクタルブレイクアウトポイントを含む複数のテクニカル指標が統合され、包括的な取引判断フレームワークを構築しています。

戦略の原理

戦略の中核は、フラクタル識別とボラティリティクラスタリングを用いて動的な取引グリッドを構築することです。具体的な実装は以下の重要なステップで構成されます:

- ピボットハイ(Pivot High)とピボットロー(Pivot Low)を使用して局所的な極値点を識別し、フラクタルブレイクアウトシグナルとする

- ATR指標を利用して市場のボラティリティを測定し、最小ボラティリティ閾値を取引トリガー条件として設定する

- ATR値とユーザー定義の乗数に基づいてグリッドレベルを動的に調整する

- SMAを使用してトレンド方向を決定し、取引判断に方向性バイアスを与える

- グリッドレベルに指値注文を設定し、ATR値に応じてストップロスと利食いポイントを調整する

戦略のメリット

- 適応性が高い - グリッドレベルが市場のボラティリティに応じて自動調整され、さまざまな市場環境に対応

- リスク管理が充実 - ボラティリティ閾値とトレーリングストップメカニズムを統合し、リスクを効果的に制御

- 取引機会が正確 - フラクタルブレイクアウトとトレンド方向の二重確認により、取引の質を向上

- 可視化サポート - フラクタルポイントとグリッドレベルのグラフィカル表示により、監視が容易

- パラメータの柔軟性 - トレーダーは自身のリスク選好や市場状況に応じて各種パラメータを調整可能

戦略のリスク

- パラメータ感受性 - パラメータの組み合わせによって戦略のパフォーマンスが大きく異なる可能性があり、十分なテストが必要

- 市場環境依存性 - 極端に低ボラティリティの市場では取引機会が減少する可能性がある

- 偽ブレイクアウトリスク - フラクタルブレイクアウトシグナルに偽ブレイクが発生する可能性があり、他の指標で確認する必要がある

- スリッページの影響 - 指値注文執行時にスリッページが発生し、実際の執行結果に影響を与える可能性がある

- 資金管理の要件 - 適切な資金規模を設定し、過度なリスク負担を回避する必要がある

戦略の最適化方向

- より多くのテクニカル指標の導入 - RSI、MACDなどの指標を追加してシグナル確認を行うことを検討

- ストップロスメカニズムの最適化 - より複雑な動的ストップロスアルゴリズムを開発し、リスク管理効率を向上

- ボラティリティモデルの改善 - GARCH族モデルなどの高度なボラティリティ予測モデルの使用を検討

- 市場環境フィルターの追加 - 市場環境認識モジュールを追加し、異なる市場段階で異なるパラメータを採用

- 適応型パラメータシステムの開発 - パラメータの自動最適化を実現し、戦略の適応性を向上

まとめ

本戦略は、フラクタル理論、グリッド取引、ボラティリティフィルターを組み合わせた総合的な取引戦略システムです。複数のテクニカル指標を組み合わせて使用することで、市場の微視的構造を効果的に捉えます。戦略の強みはその適応性とリスク管理能力にありますが、同時にパラメータの最適化や市場環境への適応性の問題にも注意が必要です。継続的な最適化と改善により、本戦略はさまざまな市場環境で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1