EMA-ADXマルチレベル利確戦略を用いた動的トレンドフォロー

1

Follow

1802

Followers

概要

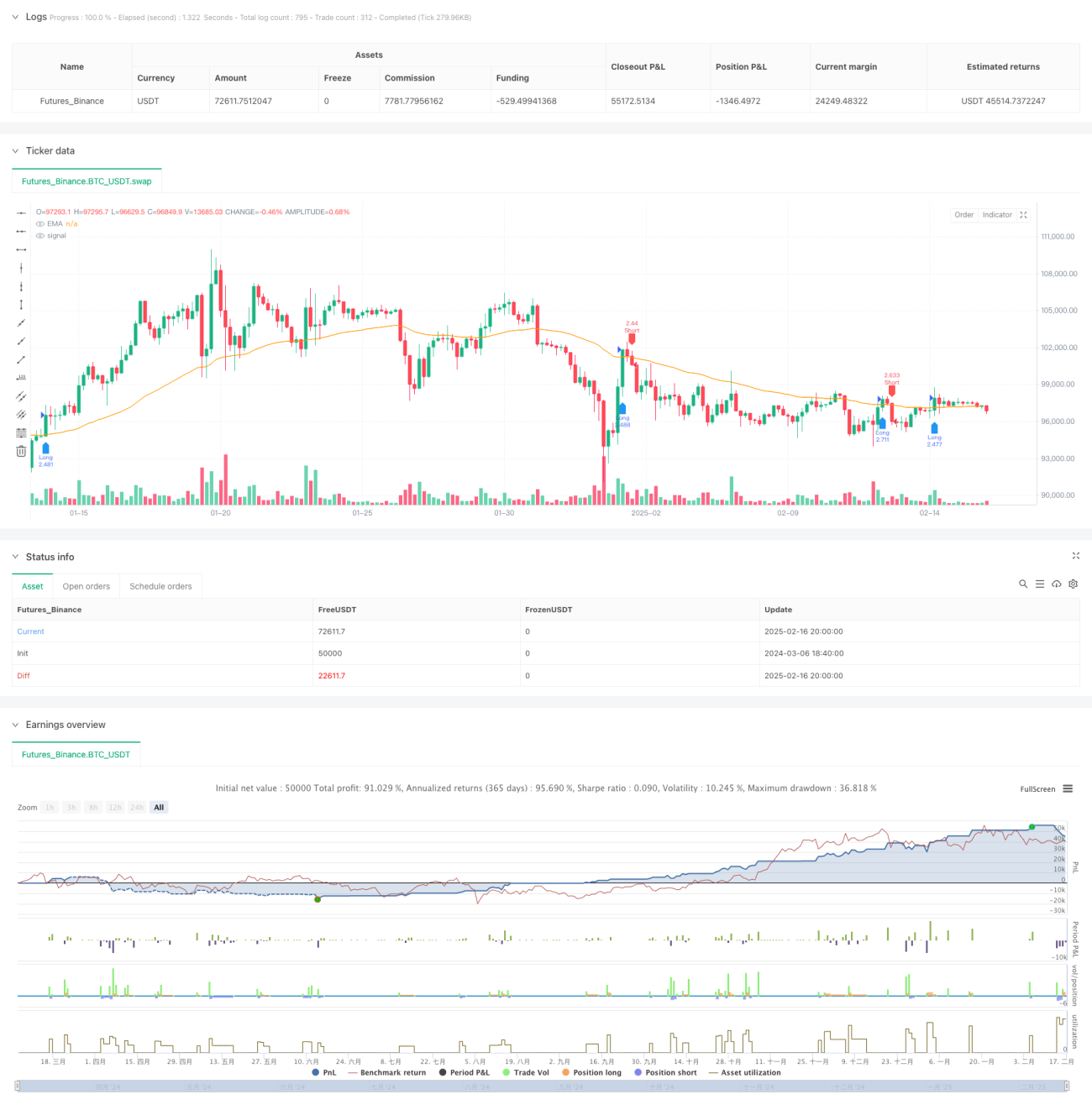

本戦略は、EMAとADXインジケーターを組み合わせたトレンドフォロー型取引システムであり、多段階の利確とトレーリングストップにより資金管理を最適化します。EMA移動平均線でトレンド方向を判断し、ADXインジケーターでトレンドの強さをフィルタリングし、3層の利確メカニズムで分割利益確定を行い、同時にATRを用いてストップを動的に調整しリスクを制御します。

戦略の原理

戦略の核心ロジックは以下の主要部分から構成されます:

- 50期間EMA移動平均線でトレンド方向を判断。価格がEMAを上抜けたら買い、下抜けたら売り。

- 14期間ADXインジケーターで弱いトレンドをフィルタリング。ADX>20でトレンドが有効と判断。

- 14期間ATRに基づき動的なストップ位置を計算。買いポジションは最安値から1ATRを差し引いた位置、売りポジションは最高値に1ATRを加えた位置。

- 3層の利確メカニズム:

- 第1層:30%のポジションを1倍ATRで利確

- 第2層:50%のポジションを2倍ATRで利確

- 第3層:20%のポジションを3倍ATRのトレーリングストップで利確

- 価格が第2層の利確位置に達した時点で、残りの全ポジションを自動的に決済。

戦略の利点

- 多層利確設計により、利益を確保しつつ大きな相場機会を逃しにくい。

- トレーリングストップ機構により、市場のボラティリティに適応した動的なリスク管理が可能。

- ADXフィルタリングにより、レンジ相場での偽シグナルを効果的に回避。

- EMAと価格のクロスにより明確なエントリーシグナルを提供。

- 分割利確により感情の変動を抑え、戦略の長期的実行に有利。

戦略のリスク

- レンジ相場では頻繁なエントリー・エグジットによりコストが増加する可能性。

- EMAは遅行指標のため、急激な反転に即座に対応できない場合がある。

- 固定されたADX閾値は、市場環境によって調整が必要となる可能性。

- 多層利確により、一方的なトレンド中に早期にポジションを減らす可能性。

緩和策:

- 市場サイクルに応じてADX閾値を動的に調整する。

- トレンド確認指標の追加を検討する。

- 利確比率のより詳細なパラメータ最適化を行う。

戦略の最適化方向

- 出来高インジケーターを導入し、トレンド確認を強化する。

- 市場のボラティリティに応じてADX閾値を動的に調整する。

- 利確層のポジション配分比率を最適化する。

- トレンド強度の段階別評価を追加し、異なる利確戦略に対応する。

- 季節要因や市場サイクルの判断を考慮に入れる。

まとめ

本戦略は、構造が完全でロジックが明確なトレンドフォロー型戦略であり、多層利確と動的ストップにより収益とリスクのバランスを取ります。戦略全体の設計は定量取引の基本原則に沿っており、拡張性と最適化の余地に優れています。適切なパラメータ調整と最適化のアップグレードにより、本戦略は様々な市場環境で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1