ガウスチャネルとストキャスティックRSIに基づく定量取引戦略最適化システム

1

Follow

1802

Followers

概要

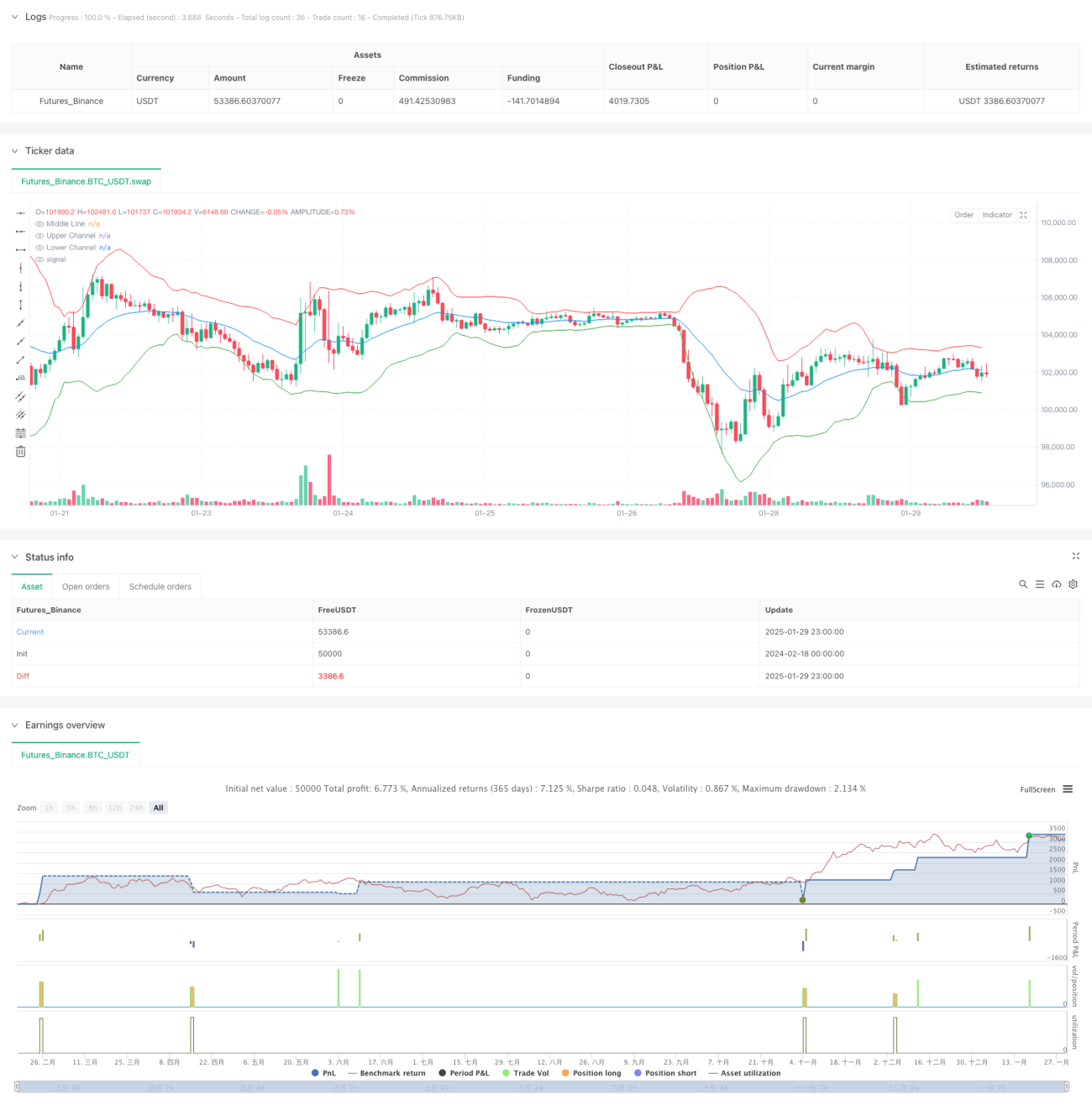

本戦略は、ガウシアンチャネル(Gaussian Channel)とストキャスティックRSI(Stochastic RSI)指標を組み合わせた量化取引システムです。テクニカル分析における平均回帰とモメンタムの原理を統合し、価格がチャネルの下限に達し、かつストキャスティックRSIが売られ過ぎシグナルを示した際に買いエントリーを行い、価格がチャネルの上限に達するか、ストキャスティックRSIが買われ過ぎシグナルを示した際にポジションをクローズします。本戦略は買い専用で、空売りは行いません。

戦略の原理

戦略の中核ロジックは以下の主要な計算に基づいています:

- ガウシアンチャネルの構築:EMAを中央バンドとし、標準偏差の2倍をチャネル幅として上下のバンドを計算します。

- ストキャスティックRSIの計算:まず14期間のRSIを計算し、その後14期間内のRSIの最高値と最安値を求め、現在のRSIがこの範囲内でどの位置にあるかを算出します。

- エントリーシグナル:価格がチャネル下限を下抜けすると同時に、ストキャスティックRSIが20未満から上昇して突破します。

- エグジットシグナル:価格がチャネル上限を上抜けするか、ストキャスティックRSIが80以上から下降して突破します。

戦略の利点

- 二重確認メカニズム:価格チャネルとモメンタム指標を組み合わせることで、偽シグナルの影響を低減します。

- リスク管理の充実:パーセンテージベースのポジション管理を採用し、取引コストやスリッページ要因も考慮しています。

- 平均回帰特性:ガウシアンチャネルは価格の変動範囲を効果的に捉え、取引の精度を高めます。

- 動的適応性の高さ:戦略パラメータは異なる市場状況に応じて最適化・調整が可能です。

戦略のリスク

- トレンド市場リスク:強いトレンド相場では早期にポジションをクローズし、大きな値動きを逃す可能性があります。

- パラメータ敏感性:チャネル乗数やRSIパラメータの設定が戦略のパフォーマンスに大きく影響します。

- 市場環境依存性:レンジ相場では良好な結果を示す一方、一方向相場ではパフォーマンスが低下する可能性があります。

- 計算遅延リスク:テクニカル指標の計算には一定の遅延が生じ、取引タイミングに影響を与える可能性があります。

戦略最適化の方向性

- 適応的パラメータの導入:市場のボラティリティに応じてチャネル乗数を動的に調整します。

- 市場環境識別の追加:トレンド強度指標を加え、異なる市場環境で異なるパラメータ設定を使用します。

- 資金管理の最適化:シグナルの強度に応じてポジション比率を動的に調整します。

- 損切りメカニズムの改善:トレーリングストップ機能を追加し、利益をより保護します。

まとめ

本戦略は、ガウシアンチャネルとストキャスティックRSI指標を組み合わせることで、比較的堅牢な取引システムを構築しています。二重確認メカニズムと充実したリスク管理が強みですが、異なる市場環境への適応性にも注意が必要です。適応的パラメータや市場環境識別などの最適化方向性を取り入れることで、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel ParametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1