1

Follow

1802

Followers

概要

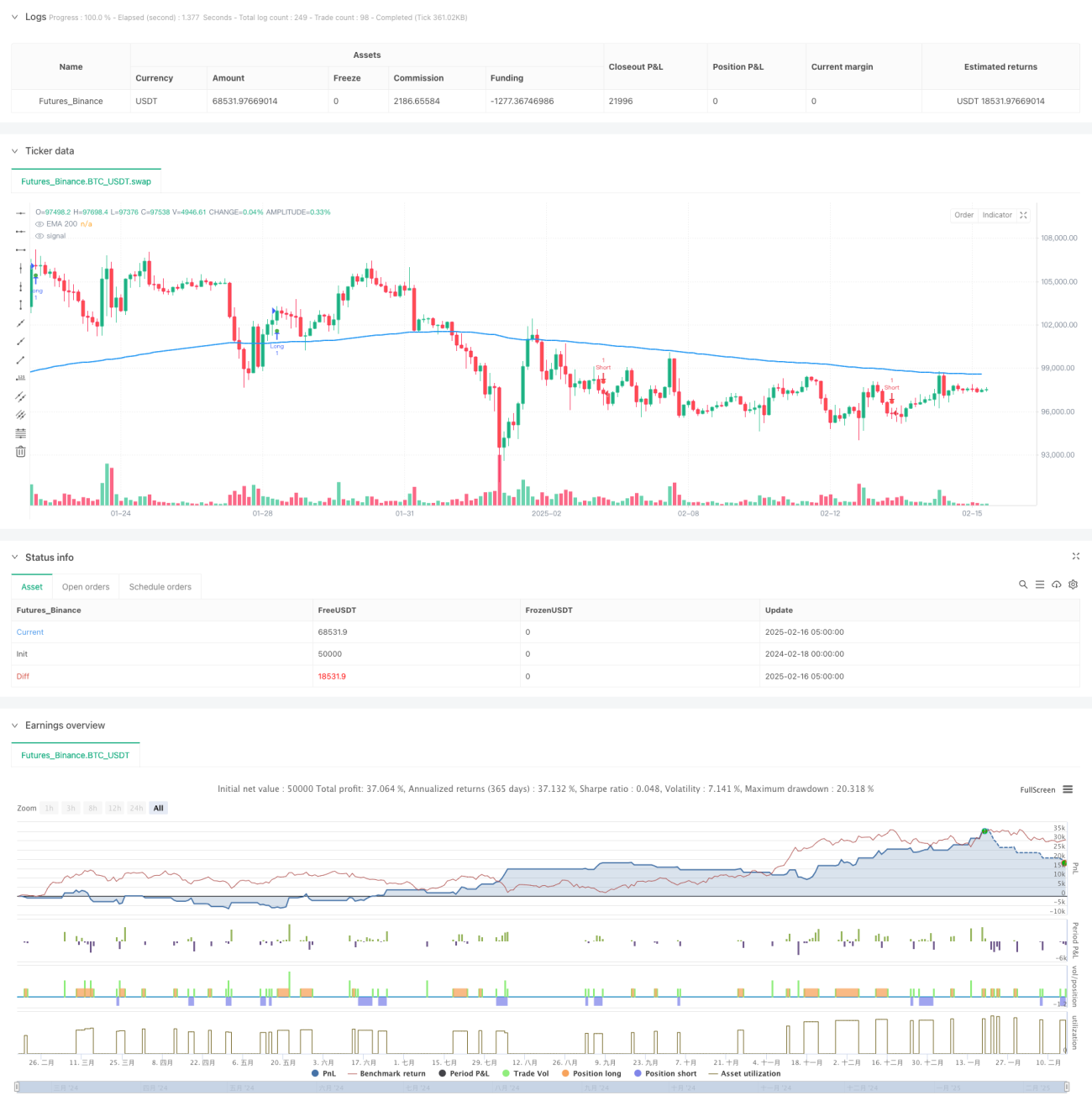

本戦略は、複数のテクニカル指標に基づく総合取引システムであり、モメンタム指標、トレンド指標、ボラティリティ指標を組み合わせ、市場の短期的な変動機会を捉えることを目的としています。MACDのクロスシグナル、EMAによるトレンド確認、RSIの買われ過ぎ・売られ過ぎ条件、ADXによるトレンド強度フィルターを通じて取引機会を特定し、ATRに基づく動的なストップロス・利確でリスクを管理します。

戦略の原理

戦略の中核ロジックは以下の主要コンポーネントに基づきます。

- MACD指標はモメンタム変化を捉え、短期線と長期線のクロスによりエントリータイミングを判断

- 200期間EMAで全体トレンド方向を確認。価格が移動平均線より上であれば上昇トレンド、下であれば下降トレンドと見なす

- RSI指標で価格モメンタムを確認。RSI>50は買い、RSI<50は売りをサポート

- ADX指標で弱いトレンドをフィルタリング。ADXが設定した閾値を超えた場合のみエントリーを検討

- ATR指標でストップロス・利確位置を動的に計算し、市場のボラティリティに応じて適応的に調整

戦略の利点

- 複数指標のクロス検証によりシグナルの信頼性向上

- 動的リスク管理システムにより、市場のボラティリティに応じてストップロス・利確を自動調整

- 適応性が高く、さまざまな市場条件に応じてパラメータ調整が可能

- 完全なトレンド確認メカニズムにより、偽のブレイクアウトリスクを低減

- システム化されたエントリー・エグジットロジックにより、主観的判断を削減

戦略のリスク

- 複数指標によりシグナルが遅れる可能性

- 短い時間足では市場ノイズの影響を受けやすい

- パラメータ最適化により過学習のリスク

- 高頻度取引は取引コストが高くなる可能性

- 市場が急変動した際に頻繁にストップロスが発生するリスク

戦略の最適化方向

- 出来高指標を補助確認として導入

- ADX閾値の最適化によりトレンドフィルター効率向上

- 時間フィルターを追加し、流動性の低い時間帯を回避

- 適応型パラメータシステムを開発し、戦略の安定性向上

- 市場ボラティリティフィルターを追加し、異なる市場環境に対応

まとめ

本戦略は、複数のテクニカル指標を総合的に活用することで、完全な取引システムを構築しています。一定の遅延やパラメータ最適化の課題はあるものの、適切なリスク管理と継続的な最適化により、良好な適応性と信頼性を示しています。トレーダーは実運用前に十分なバックテストとパラメータ最適化を行うことを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1