複数指標動的トレンド予測取引システム

1

Follow

1802

Followers

概要

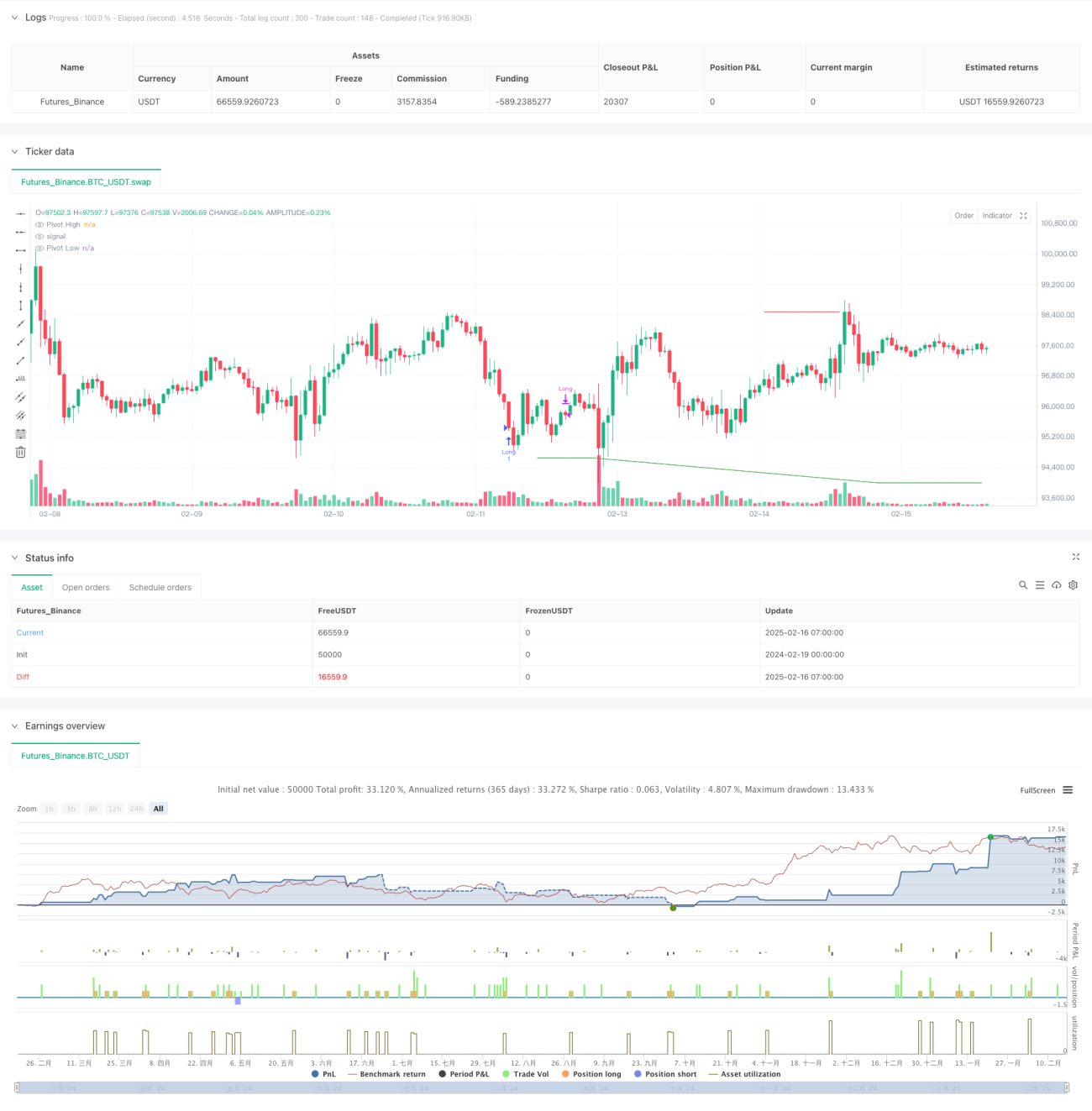

本戦略は、複数のテクニカル指標に基づいたデイトレードシステムであり、RSI指標、ストキャスティクス(Stochastic)、ピボットポイント(Pivot Points)を組み合わせてトレンド予測と取引判断を行います。システムは多角的に市場の買われ過ぎ・売られ過ぎを分析し、価格のサポート・レジスタンス水準と組み合わせることで、市場の転換点を高精度に捉えます。

戦略の原理

戦略は三重の指標検証メカニズムを採用しています:

- RSI指標を使用して価格の勢いを監視し、買われ過ぎゾーン70、売られ過ぎゾーン30を初期フィルター条件として設定

- ストキャスティクスの%Kと%D値を用いてトレンドを確認し、80と20を重要な閾値に設定

- 日足のピボットポイントによりサポート・レジスタンスを判断し、取引の価格参考を提供

取引シグナルの発動には、以下の条件がすべて同時に満たされる必要があります:

- 買い条件:RSIが30未満かつストキャスティクスが20未満、さらに価格がピボットサポートを上回る

- 売り条件:RSIが70超かつストキャスティクスが80超、さらに価格がピボットレジスタンスを下回る

- 手仕舞い条件:RSIまたはストキャスティクスが50の中軸水準に戻る

戦略の優位性

- 複数の指標によるクロスチェックで、ダマシシグナルを効果的に低減

- 異なる周期のデータを組み合わせ、より総合的な市場視点を提供

- 明確なリスク管理閾値を設定し、取引ルールを客観的に定量化

- 市場特性に応じてパラメータを柔軟に調整可能で、適応性が高い

- デイトレードとスイングトレードの両方に適用可能

戦略のリスク

- 市場が急変動する場合、ラグが生じる可能性がある

- 複数の指標が同時に条件を満たす機会は比較的少ない

- パラメータ設定が不適切だと、重要な取引機会を逃す可能性がある

- 市場がレンジ相場の場合、ダマシシグナルが発生しやすい

- 継続的な監視と適時のパラメータ調整が必要

戦略の最適化方向性

- 適応型パラメータ機構を導入し、市場のボラティリティに応じて指標パラメータを動的に調整

- 出来高分析の次元を追加し、シグナルの信頼性を向上

- ストップロス・利確メカニズムを最適化し、資金効率を改善

- トレンド強度フィルターを追加し、レンジ相場での誤操作を低減

- インテリジェントパラメータ最適化システムを開発し、戦略の自己進化を実現

まとめ

本戦略は、複数指標の協調分析により、比較的完全な取引判断システムを構築しています。システムはモメンタム指標、変動指標、価格水準分析を統合し、市場の主要な転換点を良好に捉えることができます。ある程度のラグリスクは存在しますが、継続的な最適化と改善により、戦略の安定性と信頼性はさらに向上することが期待されます。トレーダーは実戦投入前に十分なバックテスト検証を行い、具体的な市場特性に応じてパラメータ設定を調整することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1