1

Follow

1802

Followers

概要

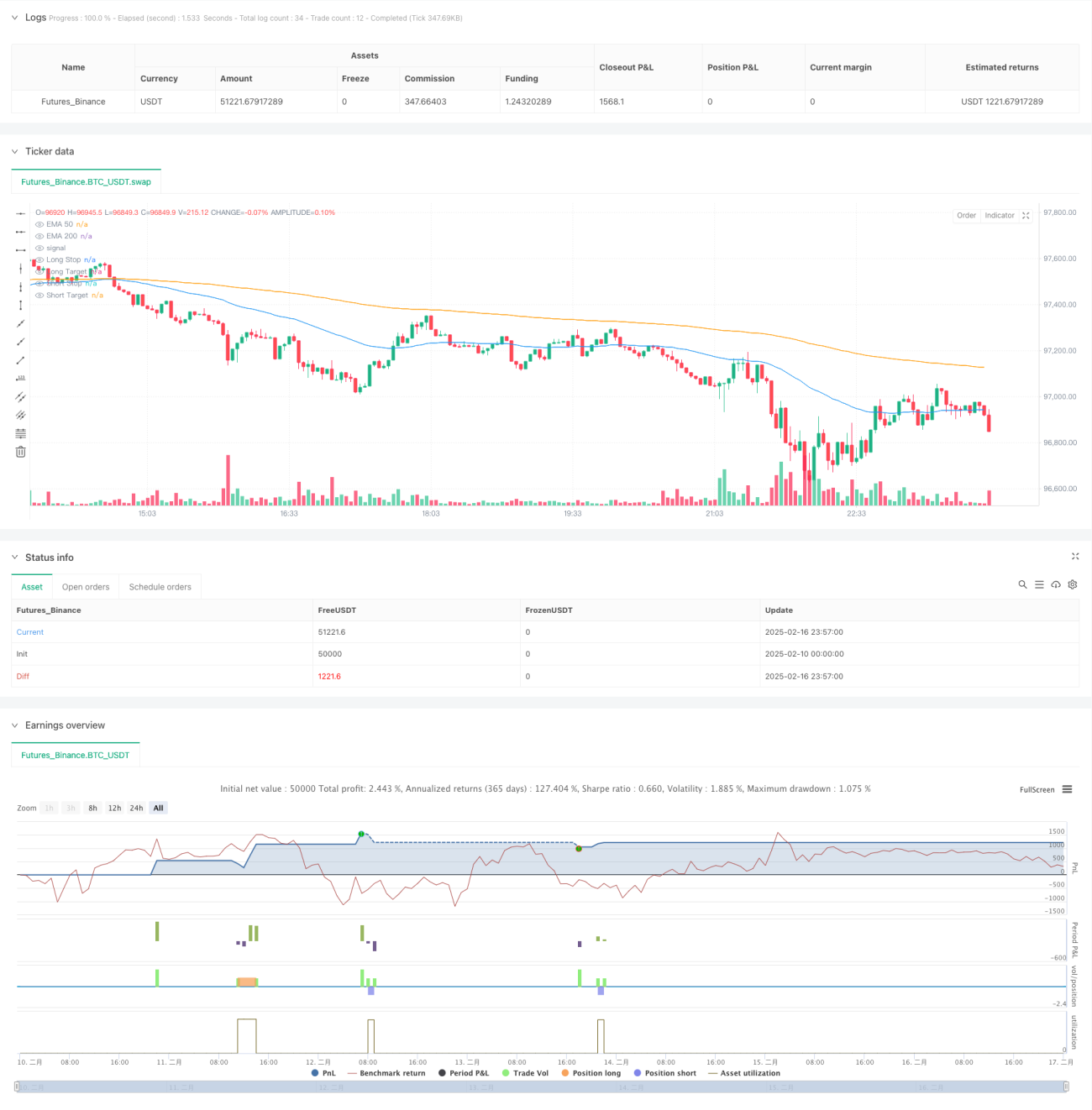

本戦略は、ダブル移動平均線によるトレンド判断、ADXによるモメンタムフィルター、適応型リスク管理を組み合わせた取引システムです。戦略は50期間と200期間の指数平滑移動平均線(EMA)をトレンド判断の基礎として使用し、ADXとDMI指標でモメンタムを確認し、ATRを用いて動的にストップロスと利益目標を調整します。

戦略の原理

戦略のコアロジックは以下の3つの部分で構成されます。

- トレンド判断:50期間と200期間のEMAの位置関係を用いて現在のトレンド方向を判断します。EMA50がEMA200より上にある場合は上昇トレンド、その逆は下降トレンドです。

- モメンタム確認:ADXとDMI指標を使用してトレンドの強度を確認します。ADXが設定された閾値(デフォルト25)より大きく、かつDI+がDI-より大きい場合は上昇トレンドを確認、その逆は下降トレンドを確認します。

- エントリータイミング:トレンド確認後、価格とEMA50のクロスを具体的なエントリーシグナルとします。上方クロスで買い、下方クロスで売ります。

戦略の優位性

- 多重確認メカニズム:トレンドとモメンタムの多重確認により、偽のシグナルを効果的に低減します。

- 適応型リスク管理:ATRを使用してストップロス位置を動的に調整し、リスク管理を市場の変動特性に合わせます。

- リスク・リワード比の最適化:事前設定されたリスク・リワード比により、各取引の収益期待が合理的であることを保証します。

- 可視化サポート:戦略はトレンドライン、ストップロス・利確位置、取引シグナルマークを含む完全なグラフィック表示を提供します。

戦略のリスク

- トレンド転換の遅延:長期の移動平均線を使用するため、トレンド転換時に一定の遅延が発生する可能性があります。

- レンジ相場には不向き:横ばいのレンジ相場では、頻繁な偽のシグナルが発生する可能性があります。

- パラメーター感度:戦略の効果はパラメーター設定に敏感であり、市場環境によってパラメーター調整が必要となる場合があります。

戦略の最適化方向

- 市場環境への適応:市場環境判断ロジックを追加し、変動状況に応じてパラメーターを動的に調整できます。

- シグナルフィルターの強化:出来高や他のテクニカル指標を補助フィルター条件として導入できます。

- ストップロスの最適化:トレーリングストップや複合ストップロス戦略を検討し、リスク管理の柔軟性を向上させます。

- 分割ポジション構築:分割エントリーと分割エグジットのメカニズムを実装し、資金管理を最適化します。

まとめ

これは構造が完成し、ロジックが明確なトレンドフォロー戦略であり、複数のテクニカル指標を組み合わせて使用することで、信頼性の高い取引シグナルの生成とリスク管理を実現しています。戦略の拡張性が高く、最適化の余地も大きいです。適切なパラメーター調整と最適化措置により、様々な市場環境に適応できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1