1

Follow

1802

Followers

概要

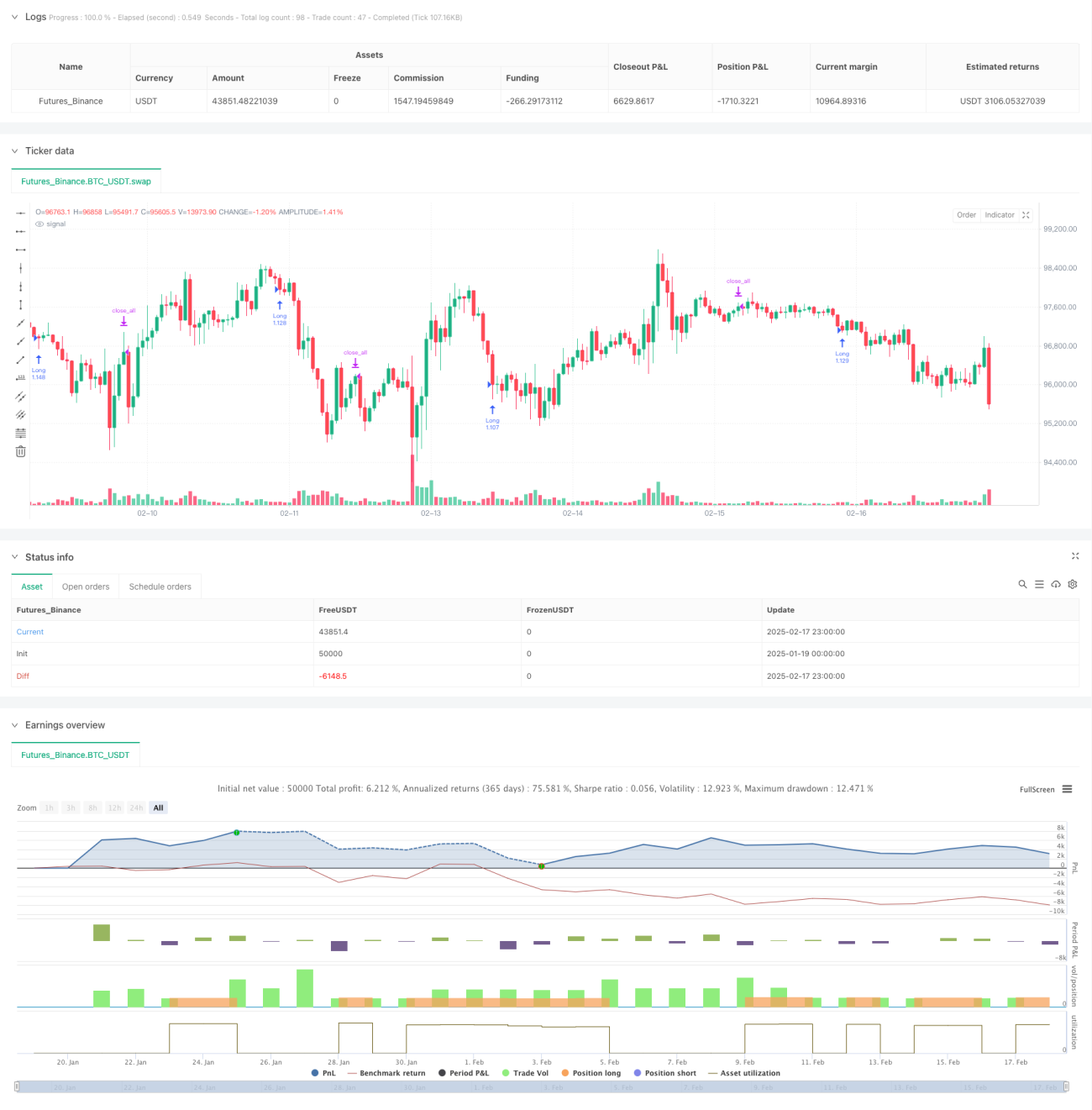

これは平均回帰原理に基づく取引戦略で、連続した下降および上昇ローソク足の形状を識別することで短期的な価格反発の機会を捉えます。戦略の核となるロジックは、連続3本の下降ローソク足が出現した後に買い建て、連続3本の上昇ローソク足が出現した後に決済することでエグジットします。戦略はオプションでEMAフィルターを組み合わせ、取引の品質を高めることも可能です。

戦略原理

戦略は主に以下の核となる要素に基づいています:

- 連続ローソク足カウンター:連続上昇および下降ローソク足の本数をそれぞれカウントします

- エントリー条件:指定された本数(デフォルト3本)の終値が下降するローソク足が連続して出現した場合、買いシグナルをトリガーします

- エグジット条件:指定された本数(デフォルト3本)の終値が上昇するローソク足が連続して出現した場合、決済シグナルをトリガーします

- EMAフィルター:オプションで200期間指数移動平均線をトレンドフィルターとして追加可能

- 取引時間枠:特定の取引開始・終了時間を設定し、取引範囲を制限可能

戦略の利点

- ロジックがシンプルで明確:シンプルなローソク足カウント手法を用いており、理解と実装が容易

- 適応性が高い:異なる時間枠や取引商品に適用可能

- パラメータの柔軟性:連続ローソク足の本数やEMA期間などのパラメータをニーズに応じて調整可能

- リスク管理が充実:時間枠やトレンドフィルターなどの多重メカニズムによりリスクを管理

- 計算効率が高い:コアロジックは隣接するローソク足の終値を比較するだけで、演算負荷が小さい

戦略のリスク

- トレンド市場リスク:強いトレンド市場では頻繁に偽のブレイクアウトに遭遇する可能性

- パラメータ感応度:連続ローソク足の本数設定が戦略のパフォーマンスに大きな影響を与える

- スリッページの影響:変動の激しい市場では大きなスリッページリスクに直面する可能性

- 偽シグナルリスク:連続ローソク足の形状が市場ノイズの干渉を受ける可能性

- ストップロスの欠如:戦略に明確なストップロスメカニズムが設定されておらず、大きなドローダウンを招く可能性

戦略の最適化方向

- ストップロスメカニズムの追加:固定ストップロスやトレーリングストップロスを導入しリスクを管理することを推奨

- フィルター条件の最適化:出来高やボラティリティなどの指標を補助フィルターとして導入可能

- 動的パラメータ調整:市場状態に応じて連続ローソク足の本数要件を動的に調整することを検討

- ポジション管理の追加:分割建てや分割減価のメカニズムを設計し収益を向上

- 時間管理の充実:異なる時間帯に対して異なる取引パラメータを設定

まとめ

これは合理的に設計された平均回帰戦略であり、短期的な価格の売られ過ぎからの反発機会を捉えて収益を得ます。戦略の主な利点はロジックがシンプルで適応性が高いことですが、実際の応用ではリスク管理に注意が必要です。ストップロスメカニズムの追加やフィルター条件の最適化などにより、戦略の安定性を高めることを推奨します。

Source

Pine

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1