1

Follow

1802

Followers

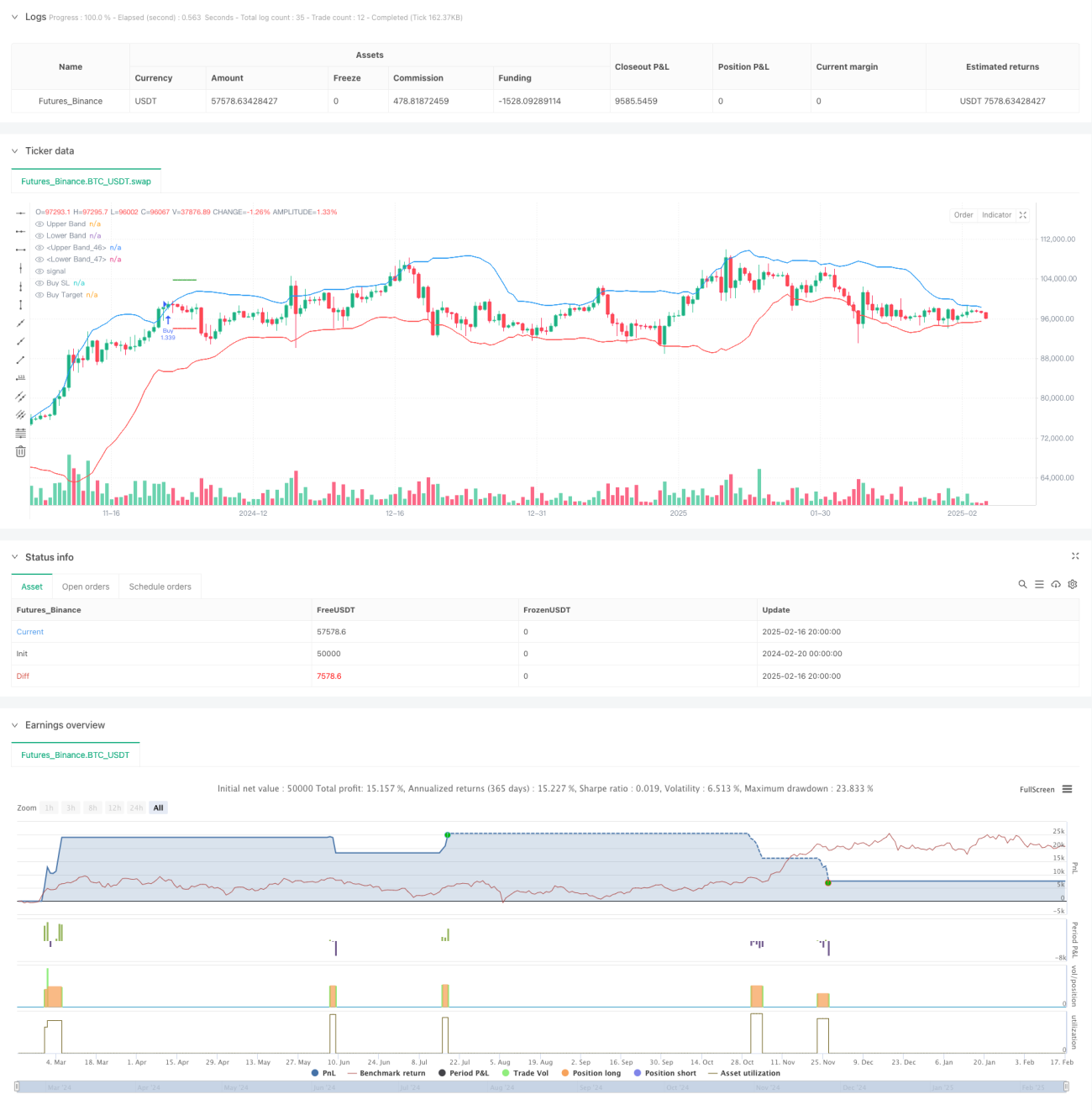

概要

本戦略は、ボリンジャーバンドのブレイクアウトとローソク足のパターンに基づくトレンドフォロー型取引システムです。戦略では、連続する3本のローソク足がボリンジャーバンドを突破するパターンを識別し、終値がローソク足の実体内でどの位置にあるかを組み合わせて取引シグナルを決定します。システムは、固定の1:1リスクリワードレシオを使用して、各取引のストップロスとテイクプロフィットを管理します。

戦略の原理

戦略の核となるロジックは、以下の主要要素に基づいています。

- 20期間のボリンジャーバンドを主要指標として使用し、標準偏差の倍数は2.0

- ロングエントリー条件:連続3本のローソク足の終値が上部バンドを突破し、これら3本のローソク足がすべて陽線であり、終値がすべて実体の上半分にあること

- ショートエントリー条件:連続3本のローソク足の終値が下部バンドを突破し、これら3本のローソク足がすべて陰線であり、終値がすべて実体の下半分にあること

- ストップロスは、最も早いシグナルとなったローソク足の極値に設定

- 1:1のリスクリワードレシオに基づいてテイクプロフィット位置を設定

戦略の利点

- 多重確認メカニズムを採用し、連続3本の突破ローソク足のパターン要件により、偽のブレイクアウトのリスクを効果的に低減

- 終値がローソク足の実体内の位置を判断に組み込むことで、トレンド確認の信頼性が向上

- 固定のリスクリワードレシオを使用してポジション管理を行うため、リスク管理が容易

- 戦略ロジックが明確で、理解・実行が容易

- マーカー機能により取引シグナルを直感的に表示し、バックテスト分析を容易にする

戦略のリスク

- 相場がレンジの時は、頻繁に誤ったシグナルが発生する可能性がある

- 固定のリスクリワードレシオでは、強いトレンド相場を十分に捉えられない可能性がある

- 連続3本のローソク足という厳しい要件により、潜在的な好機を逃す可能性がある

- ストップロスをシグナルローソク足の極値に設定するため、ボラティリティが大きい場合、ストップロスが遠くなりすぎる可能性がある

以下の方法でリスクを管理することを推奨します。

- 市場のボラティリティサイクルに合わせてボリンジャーバンドのパラメータを調整

- 市場特性に応じてリスクリワードレシオを動的に調整

- トレンド確認指標を追加

- ストップロス位置の設定方法を最適化

戦略の最適化方向

-

パラメータ最適化:

- 異なる市場特性に応じて、ボリンジャーバンドの期間や標準偏差の倍数を動的に調整可能

- 3本のローソク足要件を動的判断に変更することも検討

-

シグナル最適化:

- ADXやトレンドラインなどのトレンド確認指標を追加

- 出来高確認メカニズムを導入

- オシレーター指標を補助として追加することを検討

-

ポジション管理最適化:

- 動的なリスクリワードレシオ設定を実現

- 資金管理モジュールを追加

- 分割建てや分割手仕舞いの仕組みを検討

-

ストップロス最適化:

- トレーリングストップロスの仕組みを導入

- ATRに基づいてストップロス距離を設定

- 時間によるストップロスを検討

まとめ

本戦略は、構造が整っておりロジックが明確なトレンドフォロー戦略です。ボリンジャーバンドのブレイクアウトとローソク足パターンの多重確認メカニズムにより、偽シグナルのリスクを効果的に低減しています。固定のリスクリワードレシオにより取引管理が簡素化されていますが、戦略の柔軟性も制限されています。パラメータ設定の最適化、確認指標の追加、ポジション管理の改善などにより、戦略にはまだ大きな改善の余地があります。全体として、実用的価値のある基本戦略フレームワークであり、具体的なニーズに応じてさらに改良することが可能です。

Source

Pine

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger BandsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1