1

Follow

1802

Followers

概要

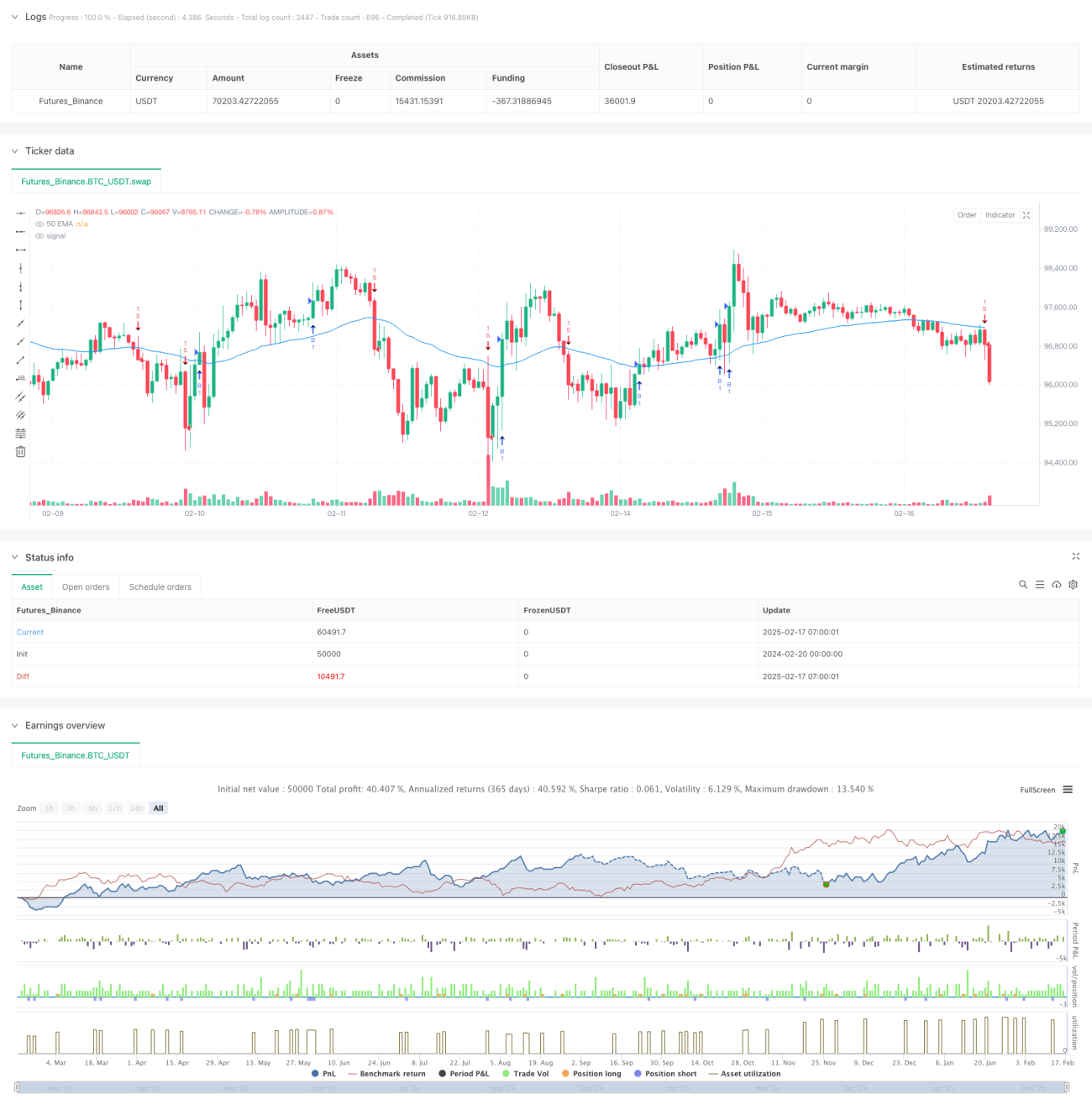

本戦略は、複数のテクニカル指標を組み合わせた短期売買システムであり、主にパラボリックSAR(PSAR)を中心シグナルとし、移動平均線やモメンタム指標を用いて取引フィルターをかけ、動的ストップロスと固定利食いを組み合わせたリスク管理手法を採用しています。市場のトレンドとボラティリティを考慮して設計されており、値動きの大きい市場環境での短期取引に適しています。

戦略の原理

戦略はPSAR指標を主要なトレンド判断ツールとして使用し、価格がPSARを突破した際に取引シグナルを生成します。シグナルの信頼性を高めるため、以下のフィルター条件を追加しています:

- 50期間指数移動平均線(EMA50)をトレンドフィルターとして使用し、取引方向が中期トレンドと一致することを保証します。

- 相対力指数(RSI)を利用してレンジ相場をフィルタリングし、買いポジションではRSI>40、売りポジションではRSI<60を条件とします。

- ATR(平均真のレンジ)を使用してストップロス位置を動的に計算し、より柔軟なリスク管理を提供します。

- 0.7%の固定利食い目標を設定し、利益を確実に確保します。

- ポジション保有確認メカニズムを設け、重複エントリーを防止します。

戦略の利点

- シグナルシステムが充実:トレンド追跡とモメンタム指標を組み合わせ、より信頼性の高い取引シグナルを提供します。

- リスク管理が柔軟:動的ストップロスは市場のボラティリティに応じて適応調整できます。

- 偽のブレイクアウトを防止:複数のフィルター条件により、誤ったシグナルの影響を効果的に低減します。

- 収益目標が明確:固定利食い比率によりポジション保有時間を管理し、資金効率を向上させます。

- 取引ロジックが明確:各構成要素の役割が明確で、今後の最適化や調整が容易です。

戦略のリスク

- 過剰フィルタリングリスク:複数の条件により、一部の良質な取引機会を逃す可能性があります。

- 固定利食いの制限:0.7%の固定利食いは、強いトレンド中に早期に手仕舞いする可能性があります。

- パラメータ感応度:PSAR、EMA、RSIなどの指標のパラメータ設定が戦略パフォーマンスに大きな影響を与えます。

- 市場環境への依存:低ボラティリティや激しいレンジ相場ではパフォーマンスが低下する可能性があります。

- スリッページの影響:頻繁な取引により取引コストが高くなる可能性があります。

戦略の最適化の方向性

- 動的利食いメカニズム:市場のボラティリティに応じて利食い比率を調整します。

- ポジション管理の最適化:ボラティリティベースの動的ポジション管理システムを導入します。

- 市場環境の識別:市場環境判断モジュールを追加し、異なる市場状態で戦略パラメータを調整します。

- 指標パラメータの最適化:適応型パラメータ調整メカニズムを導入し、戦略の適応性を向上させます。

- 取引コストの管理:エントリー・エグジット頻度を最適化し、取引コストを低減します。

まとめ

本戦略は複数のテクニカル指標を組み合わせることで、完全な取引システムを構築しており、トレンド判断、リスク管理、取引実行などの面で優れた考慮がなされています。戦略の主な強みは、柔軟なリスク管理メカニズムと充実したシグナルシステムにありますが、パラメータ最適化と市場適応性の問題にも注意が必要です。継続的な最適化と改善により、本戦略は様々な市場環境で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1