定量モメンタムに基づくマイクロプルバックブレイクアウト戦略

2

Follow

502

Followers

概要

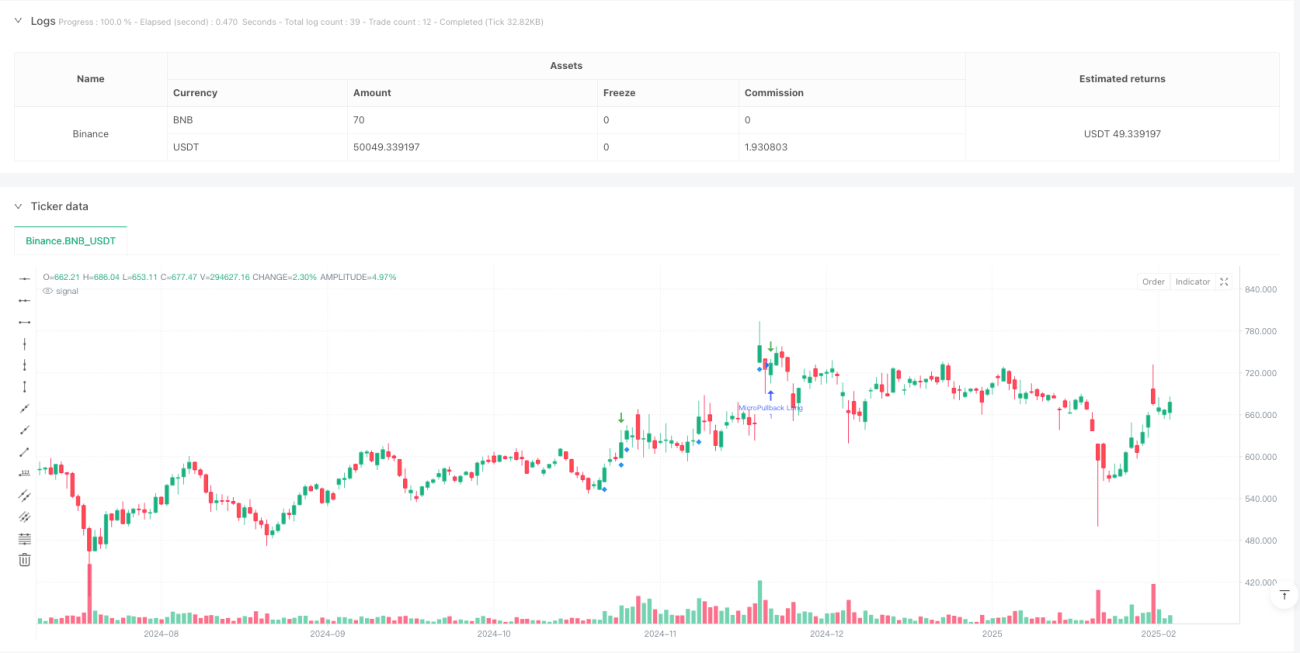

本戦略は、価格モメンタムと出来高に基づく取引システムであり、力強い上昇後の小さな押し目機会を特定することに特化しています。戦略は、大幅な上昇を示す緑色の陽線後の短期的な押し目を監視し、価格が反転シグナルを示した時点でエントリーします。システムは、出来高、ATR(平均真實範囲)ボラティリティ、および押し目の幅に複数のフィルター条件を適用することで、取引の精度を高めています。

戦略原理

戦略の核となるロジックは、市場モメンタムの継続に基づいており、主に以下の重要な要素で構成されています。

- 出来高とATR倍率を用いて強い上昇ローソク足を識別。出来高が平均の1.5倍以上かつ20万超であることを条件とします。

- 上昇後の押し目過程を監視し、連続する陰線の最大本数を3本に制限します。

- 最大押し目幅を50%に設定し、これを超えた場合は取引機会を放棄します。

- 押し目が安定した後、価格が前回高値を突破した時点で買いシグナルが発生します。

- OCO(オーシーオー)注文の組み合わせでポジションを管理し、ストップロスと利益目標を含みます。

- ストップロスは押し目の安値の下方に設定し、利益目標はリスクの2倍とします。

戦略の優位性

- 価格モメンタムと出来高の二重確認を組み合わせることで、シグナルの信頼性が向上します。

- 厳格な押し目条件によるフィルタリングにより、偽のブレイクアウトの罠を回避します。

- 客観的なテクニカル指標を採用することで、主観的判断の影響を低減します。

- 明確なリスク管理メカニズムと固定されたリスクリワード比の設定。

- システムの自動化レベルが高く、複数の銘柄への一括取引に適しています。

- 拡張性に優れ、新たなフィルター条件の追加が容易です。

戦略のリスク

- 市場が激しく変動する場合、偽のシグナルが頻発する可能性があります。

- 高値圏の強い銘柄では、押し目の幅が事前設定された制限を超える可能性があります。

- 出来高条件は市場環境に応じて動的に調整する必要があります。

- ストップロス位置が近すぎるため、市場ノイズに触れる可能性があります。

- 利益目標が積極的すぎて、完全に達成することが難しい場合があります。

- 戦略の安定性を検証するには、十分なサンプルサイズが必要です。

戦略の最適化方向

- 移動平均線やトレンド指標などのトレンドフィルターを導入し、主トレンド方向に取引することを確保します。

- 出来高の閾値を動的に調整し、異なる市場サイクルに適応させます。

- ストップロス位置の設定を最適化し、ATRの倍数を使用することを検討します。

- 時間フィルターを追加し、市場の寄り付きや引けの変動を避けます。

- 複数時間枠での確認を導入し、シグナルの信頼性を高めます。

- 適応型パラメーターシステムを開発し、市場状態に応じて戦略パラメーターを調整します。

まとめ

これは合理的に設計されたトレンドフォロー戦略であり、厳格な条件フィルタリングとリスク管理により、市場内の優良な取引機会を捉えることができます。戦略の成功の鍵は、パラメーターの最適化と市場環境への適応調整にあります。リアルトレードに移行する前に十分なバックテスト検証を行い、対象銘柄の特性に応じてパラメーターを調整することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1