2

Follow

502

Followers

概要

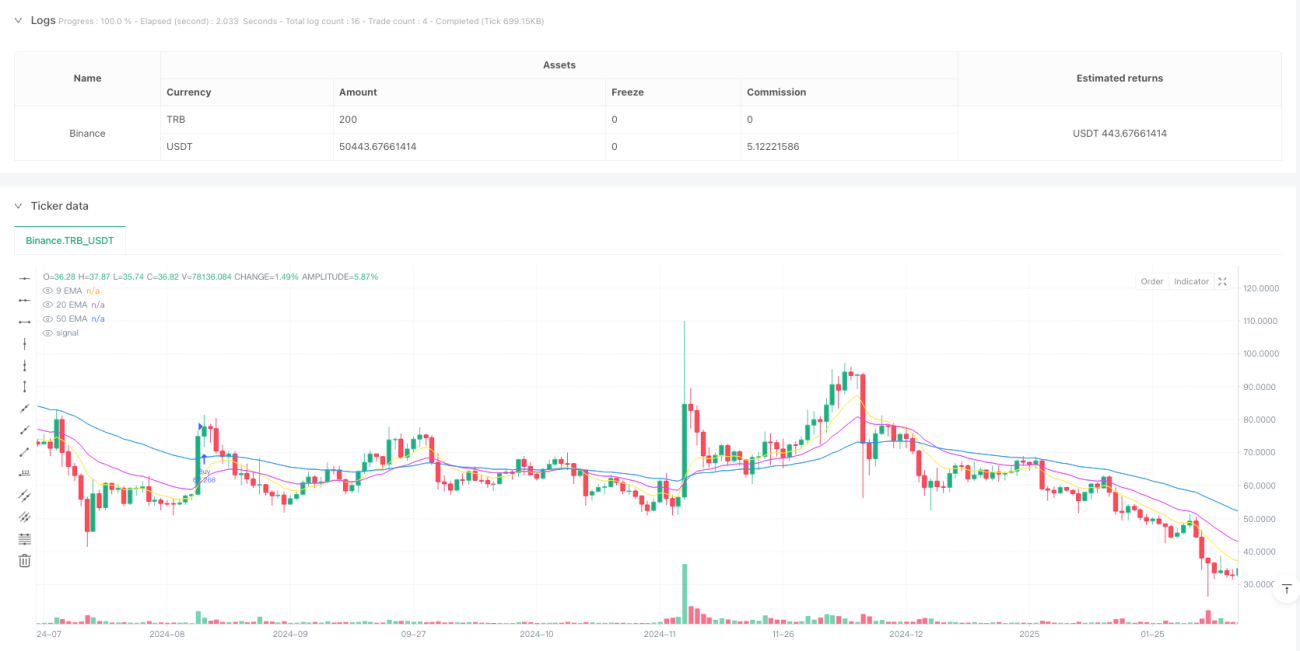

これは、複数の移動平均線を用いたトレンド追従システムに基づく暗号通貨取引戦略であり、RSIとATRインジケーターを取引フィルターおよびリスク管理に組み合わせています。本戦略は主に主要な暗号通貨を対象とし、1日あたりの取引回数制限と動的な利確・損切り設定によりリスクを管理します。戦略では、9期間、20期間、50期間の3本の指数移動平均線(EMA)を使用してトレンド方向を判断し、相対力指数(RSI)と平均真実レンジ(ATR)を補助指標として取引フィルターに活用します。

戦略の原理

戦略の中核となる取引ロジックは、以下の主要な要素で構成されています。

- トレンド判断:3本のEMA(9/20/50)を使用してトレンド方向を判断します。短期EMAが中期EMAを上抜け、かつ価格が長期EMAの上にある場合、上昇トレンド成立と見なします。逆の場合は下降トレンド成立と見なします。

- 取引フィルター:RSI(14)を使用して買われ過ぎ・売られ過ぎをフィルタリングします。買いシグナルはRSIが45~70の間、売りシグナルはRSIが30~55の間であることを要求します。

- トレンドの強さの確認:価格と50期間EMAの距離がATRの1.1倍以上であることを要求し、トレンドが十分に強いことを保証します。

- リスク管理:暗号通貨ごとの変動特性に応じて、2.5~3.2倍ATRの損切りと3.5~5.0倍ATRの利確を設定します。

- 取引頻度制御:各取引日において最大1件の取引のみ許可し、過剰取引を防止します。

戦略の利点

- 動的リスク管理:ATRによる動的な利確・損切りの調整により、暗号通貨市場の高変動性に適応します。

- 差別化処理:暗号通貨ごとの変動特性に応じて異なるリスクパラメーターを設定します。

- 多重フィルター機構:トレンド、モメンタム、ボラティリティの各指標を組み合わせることで、取引の質を高めます。

- 取引頻度制限:1日あたりの取引制限により過剰取引リスクを低減し、特に暗号通貨市場の高変動特性に適しています。

- 適切な資金管理:口座残高とリスク水準に基づいて取引サイズを動的に計算し、資金を保護します。

戦略のリスク

- トレンド反転リスク:暗号通貨市場が激しく変動する場合、大きな損失を被る可能性があります。

- スリッページリスク:流動性が不足する場合、大きなスリッページに直面する可能性があります。

- 取引機会の制限:1日あたりの取引回数制限により、急激な相場変動で機会を逃す可能性があります。

- パラメーター感応度:複数の指標パラメーターの設定が戦略パフォーマンスに影響を与えるため、定期的な最適化が必要です。

- 市場環境依存:トレンド相場では良好なパフォーマンスを示しますが、レンジ相場では偽のシグナルが発生する可能性があります。

戦略の最適化方向性

- 市場変動サイクル分析の導入:暗号通貨市場の異なる変動サイクルに応じてパラメーターを動的に調整できます。

- 取引時間フィルターの最適化:主要なグローバル取引時間帯に基づくフィルター条件を追加します。

- エグジットメカニズムの改善:トレーリングストップや市場センチメントに基づく動的エグジットを追加できます。

- 取引サイズ管理の強化:市場のボラティリティに応じて取引サイズを動的に調整できます。

- 市場センチメント指標の追加:オンチェーンデータやソーシャルメディアのセンチメント指標を導入して取引フィルターを強化します。

まとめ

本戦略は、複数のテクニカル指標を総合的に活用することで、比較的堅牢な暗号通貨取引システムを実現しています。差別化されたリスクパラメーター設定と厳格な取引頻度制御により、収益とリスクのバランスが良好に保たれています。戦略の中核的な強みは、動的なリスク管理メカニズムと完成されたフィルターシステムにありますが、同時に暗号通貨市場特有の高変動性と流動性リスクにも注意が必要です。継続的な最適化と改善により、本戦略は様々な市場環境において安定したパフォーマンスを維持することが期待されます。

Source

Pine

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)Comment

All comments (0)

No data

- 1