2

Follow

502

Followers

概要

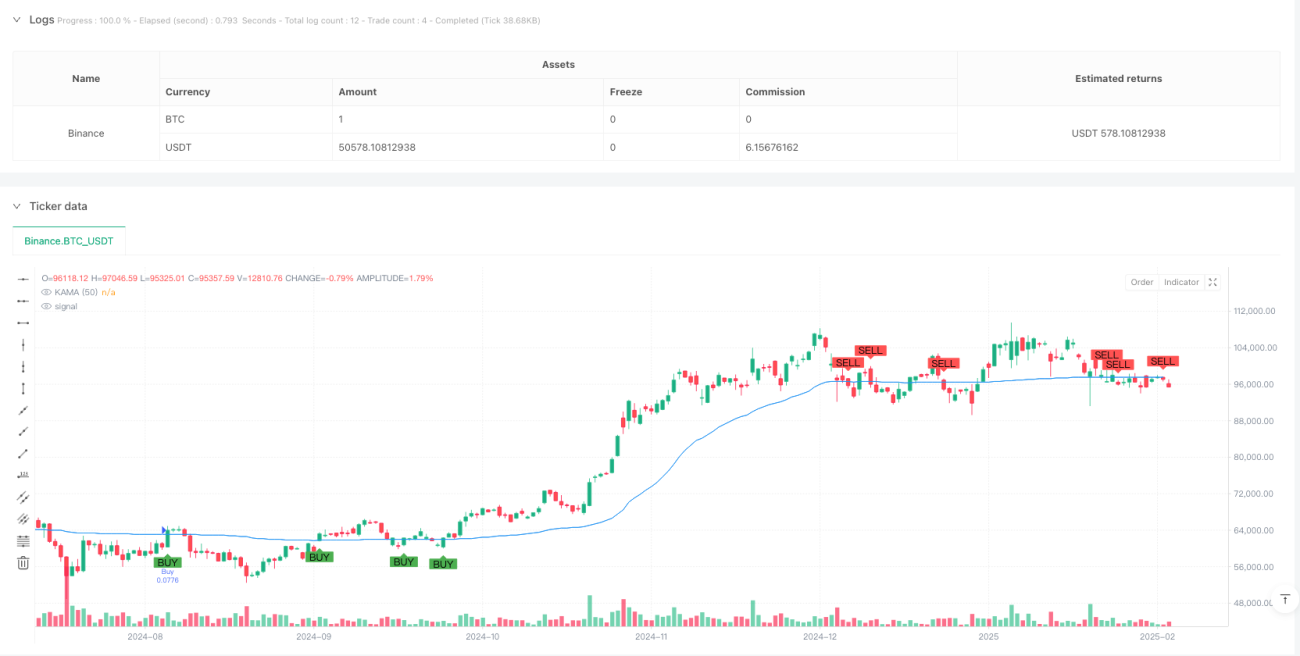

この戦略は、カウフマン適応移動平均線(KAMA)とMACDを基にしたトレンドフォローシステムです。KAMAを主要なトレンド判断指標とし、MACDをモメンタム確認指標として組み合わせることで、市場トレンドのインテリジェントな追跡と取引タイミングの正確な把握を実現します。この戦略は4時間足で動作し、動的ストップロスと利益目標を使用してリスクを管理します。

戦略原理

戦略の核となるロジックは以下の主要コンポーネントに基づいています:

- KAMA計算:50期間のKAMAを主要トレンド指標として使用し、効率比率によって平滑化係数を動的に調整することで、移動平均線が市場状況に適応しやすくなります。

- MACD確認:遅めの設定(26,52,18)のMACDをトレンド確認ツールとして採用し、取引方向が全体のモメンタムと一致することを保証します。

- ATRストップロス:14期間のATRの3倍を動的ストップロスおよび利益目標の計算ベースとして使用します。

- 取引ルール:

- 買い条件:価格がKAMAを上抜け、かつMACDが強気状態にあるとき

- 決済条件:価格がKAMAを下抜け、かつMACDが弱気状態にあるとき

- リスク管理:ATRに基づいて動的ストップロスと利益目標を設定

戦略の利点

- 適応性が高い:KAMAは市場効率に応じて自動的に感度を調整するため、様々な市場環境で良好なパフォーマンスを維持します。

- シグナルの信頼性:MACDによる確認を組み合わせることで、偽ブレイクアウトのリスクを大幅に低減します。

- リスク管理が充実:ボラティリティに基づく動的ストップロスと利益目標を採用することで、リスク管理の適応性が高まります。

- パラメータ最適化の余地が大きい:主要パラメータは市場特性に応じて調整可能。

戦略のリスク

- トレンド反転リスク:激しい変動市場では多くの偽シグナルが発生する可能性があります。

- 遅延リスク:KAMAとMACDはいずれも遅延性を持つため、最適なエントリータイミングを逃す可能性があります。

- パラメータ感応性:市場環境が異なると、戦略効果を維持するためにパラメータ調整が必要になる場合があります。

- 取引コストの影響:頻繁な取引は高い取引コストを招く可能性があります。

戦略の最適化方向

- 市場ボラティリティフィルターの導入:高ボラティリティ環境では戦略パラメータを調整するか、取引を一時停止します。

- 出来高分析指標の追加:トレンド判断の精度を向上させます。

- MACDパラメータ設定の最適化:4時間足により適した設定にします。

- 適応型ストップロス倍率の実装:市場のボラティリティに応じてATR乗数を動的に調整します。

- 時間フィルターの追加:市場の流動性が低い時間帯の取引を避けます。

まとめ

これは、古典的なテクニカル指標であるKAMAとMACDを革新的に組み合わせたトレンドフォロー戦略です。適応型移動平均線とモメンタム確認の連携、そして充実したリスク管理システムにより、この戦略は実用性と安定性が高いです。一定の遅延性やパラメータ感応性のリスクはありますが、提案された最適化方向により、戦略の堅牢性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1