ガウシアンチャネルによるトレンドフォローとストキャスティックRSI取引戦略

2

Follow

502

Followers

概要

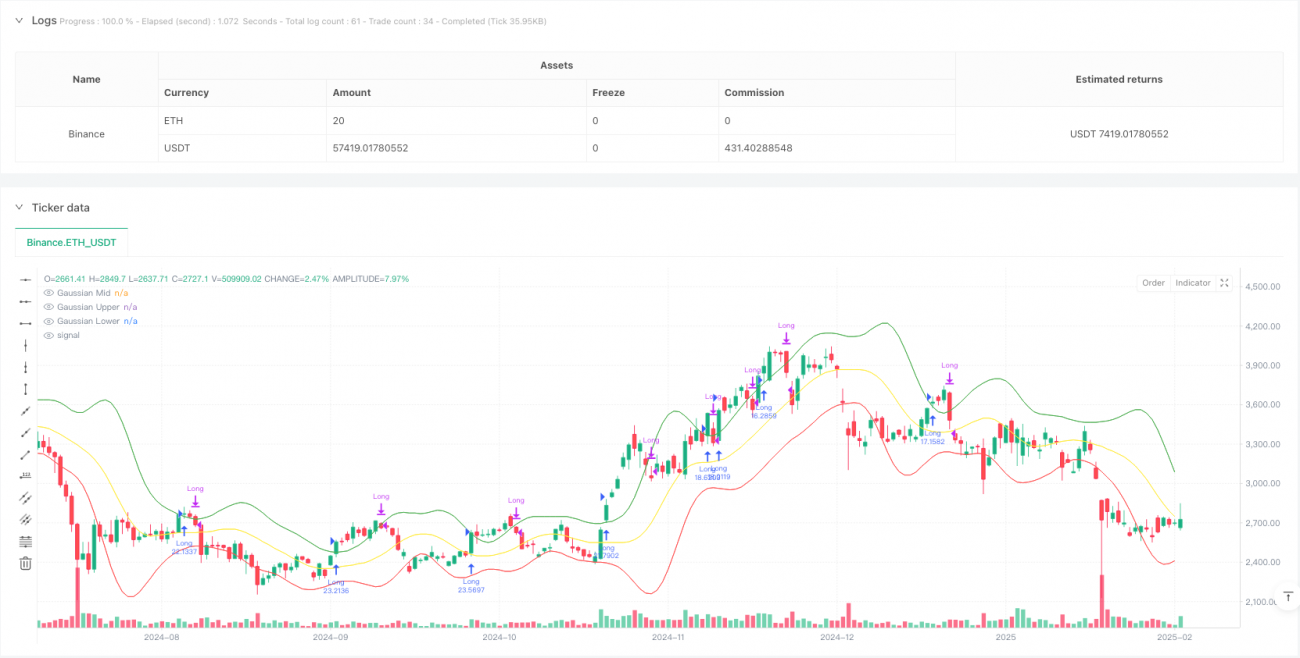

本戦略は、ガウス加重移動平均チャネルと確率的RSI(Stochastic RSI)を組み合わせたトレンドフォロー型取引システムです。ガウス加重法を用いて価格チャネルを構築し、確率的RSIのクロスシグナルを組み合わせることで、エントリーおよびエグジットのタイミングを決定し、トレンドを捉え、モメンタムを確認します。本戦略は優れた数学的基盤を持ち、市場ノイズを効果的にフィルタリングし、主要トレンドを捕捉することができます。

戦略の原理

戦略の核心ロジックは、以下の2つの主要部分で構成されています。

-

ガウスチャネルシステム:ガウス加重移動平均(GWMA)とガウス加重標準偏差(GWSD)を使用して価格チャネルを構築します。GWMAは最近のデータにより大きな重みを与えるため、移動平均線が価格変動に対してより敏感に反応します。チャネルの上限と下限は、GWSDに倍率ファクターを乗じて決定します。

-

確率的RSIシステム:従来のRSI指標を確率化処理し、K値とD値を計算します。この処理により、買われすぎ・売られすぎの領域をより正確に識別でき、より精度の高いモメンタムシグナルを提供します。

トレードシグナルの生成は以下の条件に基づきます。

- ロングエントリー:終値がガウスチャネルの上限を突破し、かつ確率的RSIのK線がD線を上抜けたとき

- 決済シグナル:終値がガウスチャネルの上限を下抜けたとき

戦略の利点

- 数学的基盤が堅固:ガウス加重法を用いて価格チャネルを構築しており、単純移動平均よりも優れた理論的基盤を持ちます。

- シグナルの信頼性が高い:価格ブレイクアウトとモメンタム確認の二重検証メカニズムを組み合わせることで、偽シグナルを効果的に低減できます。

- 適応性が高い:ガウス加重法により、市場の変動に応じてチャネル幅が自動調整されます。

- リスク管理が充実:資金管理と手数料設定により、取引コストとリスクを効果的に制御します。

戦略のリスク

- トレンド依存性:レンジ相場では頻繁に偽シグナルが発生し、過剰取引につながる可能性があります。

- 遅延の影響:複数の移動平均平滑化を使用しているため、トレンド転換点でシグナルが遅れる可能性があります。

- パラメータ感応度:戦略の効果はパラメータ設定に大きく影響されるため、各パラメータの慎重な最適化が必要です。

戦略の最適化方向性

- 市場環境の識別:市場環境の判断メカニズムを追加し、異なる市場状態で異なるパラメータ設定を使用します。

- ストップロスの最適化:ATRやボラティリティに基づく適応型ストップロスなど、動的ストップロスメカニズムを導入します。

- シグナルフィルタリング:出来高確認やその他のテクニカル指標を補助フィルタ条件として追加します。

- 資金管理:シグナル強度に応じてポジション比率を動的に調整する、より柔軟なポジション管理戦略を実現します。

まとめ

本戦略は、ガウスチャネルと確率的RSI指標を組み合わせることで、堅固な数学的基盤を持つトレンドフォローシステムを構築しています。本戦略はトレンドが明確な市場で優れたパフォーマンスを発揮しますが、パラメータ最適化と市場環境への適応性に注意する必要があります。提案された最適化措置を実施することで、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1