ATR動的トレーリングストップトレンドフォロー取引システム

2

Follow

502

Followers

概要

本戦略は、ATR(平均真のレンジ)を用いた動的トレーリングストップ・トレンドフォローシステムです。EMA移動平均線をトレンドフィルターとして組み合わせ、感度パラメータとATR期間を調整することでシグナル生成を制御します。ロングだけでなくショート取引もサポートし、利益管理メカニズムも完備しています。

戦略の原理

- ATR指標を使用して価格変動の幅を計算し、設定された感度係数(Key Value)に基づいてトレーリングストップの距離を決定します。

- EMA移動平均線で市場のトレンド方向を判断し、価格が移動平均線より上にある場合のみロング、下にある場合のみショートのポジションを取ります。

- 価格がトレーリングストップラインを突破し、かつトレンド方向と一致した場合に取引シグナルが発生します。

- システムは段階的な利益確定方式でポジションを管理します:

- 利益が20%~50%に達した場合、ストップをコスト価格まで引き上げ、元本を守ります。

- 利益が50%~80%に達した場合、一部利益確定を行い、ストップを引き締めます。

- 利益が80%~100%に達した場合、さらにストップを引き締め、利益を保護します。

- 利益が100%を超えた場合、全ポジションを決済し利益を確定します。

戦略の利点

- 動的トレーリングストップはトレンドを効果的に追跡し、利益を保護しながら早期離脱を防ぎます。

- EMAトレンドフィルターは偽のブレイクアウトによるリスクを効果的に低減します。

- 段階的利益確定メカニズムは利益の確実な実現と、トレンドの十分な発展余地の両方を確保します。

- ロング・ショート双方向取引をサポートし、市場機会を十分に捉えることができます。

- パラメータの調整が容易で、さまざまな市場環境に適応できます。

戦略のリスク

- レンジ相場では頻繁な取引により損失が発生する可能性があります。

- トレンド反転の初期段階で大きなドローダウンが発生する可能性があります。

- パラメータ設定が不適切だと戦略のパフォーマンスに影響を与える可能性があります。

リスク管理の推奨事項:

- 明確なトレンド相場での使用を推奨します。

- パラメータは慎重に選択し、バックテストによる最適化が可能です。

- 最大ドローダウン制限を設定してください。

- 市場環境フィルター条件の追加を検討してください。

戦略の最適化の方向性

- 市場環境識別メカニズムを追加し、異なる市場条件下で異なるパラメータを使用します。

- 出来高などの補助指標を導入し、シグナルの信頼性を高めます。

- 利益管理メカニズムを最適化し、ボラティリティに応じて利益目標を動的に調整します。

- 時間フィルターを追加し、不利な時間帯の取引を回避します。

- ボラティリティフィルターの導入を検討し、過度な変動時に取引頻度を低下させます。

まとめ

本戦略は、構造が整いロジックが明確なトレンドフォローシステムです。ATRによる動的追跡とEMAトレンドフィルターの組み合わせにより、トレンドを捉えつつリスクを適切にコントロールします。段階的利益確定メカニズムの設計も成熟したトレーディング思考を反映しています。実用性と拡張性に優れ、継続的な最適化と改善により、より良い取引結果が期待できます。

Source

Pine

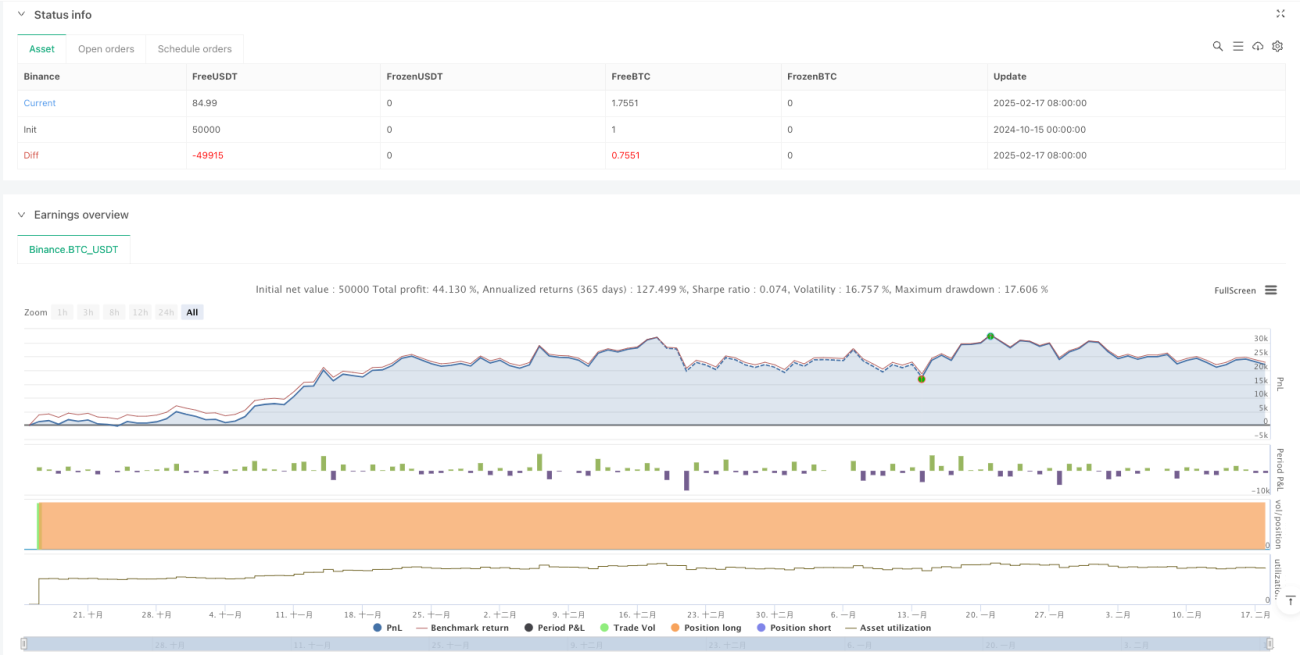

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input ParametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1