2

Follow

502

Followers

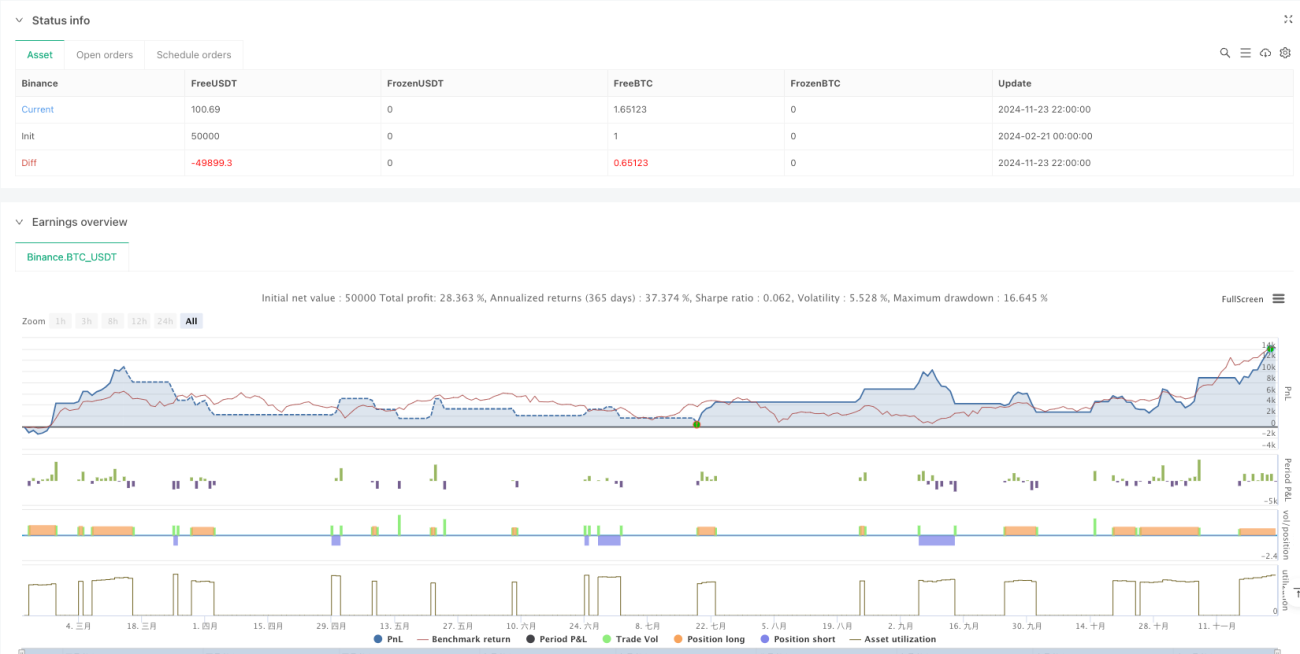

概要

これは、出来高加重平均価格(VWAP)とマルチ期間指数移動平均線(EMA)を組み合わせたトレーディング戦略です。主にデイトレード向けで、特に15分足の時間枠に適しています。価格とVWAP、異なる期間のEMAとの関係を分析し、出来高情報を組み合わせて市場のトレンドと取引機会を判断します。

戦略の原理

戦略では、10期間、20期間、200期間のEMA、およびVWAPをコア指標として使用します。取引シグナルの発生条件は以下の通りです:

- ロングエントリー条件:価格がVWAP、200EMA、10EMA、20EMAのすべてを上回っていること。現在のローソク足の終値が始値より高いこと。VWAPが200EMAの上にあること。10EMAが20EMAの上にあり、かつ20EMAがVWAPの上にあること。

- ショートエントリー条件:ロングとは逆の条件の組み合わせ。

- ストップロス設定:過去10本のローソク足の最安値(ロングの場合)または最高値(ショートの場合)にATR値を加減したもの。

- 利益目標:リスクリワード比1:2と1:3で2つの目標値を設定。

戦略の利点

- 多重確認メカニズム:複数のテクニカル指標を組み合わせることで、取引シグナルの信頼性を向上。

- 動的リスク管理:ATRに基づく動的ストップロス設定により、市場のボラティリティ変化に適応。

- 明確な利益目標:固定のリスクリワード比により、トレーダーがリスク管理を行いやすい。

- トレンド追跡とモメンタムの融合:異なる期間の移動平均線を組み合わせることで、トレンドを捉えつつ短期的な機会も逃さない。

戦略のリスク

- ラグリスク:EMAとVWAPはどちらも遅行指標であり、市場が急激に方向転換した場合に反応が遅れる可能性。

- レンジ相場リスク:横ばいの局面では、過剰な偽ブレイクアウトシグナルが発生する可能性。

- 資金管理リスク:固定のリスクリワード比は、すべての市場環境に適しているとは限らない。

- 取引コストの影響:頻繁な取引により取引コストが高くなる可能性。

戦略の最適化方向性

- ボラティリティフィルターの導入:ATRのパーセンテージ閾値を追加し、低ボラティリティ環境では取引を回避する。

- 時間フィルターの最適化:市場の特性に応じて最適な取引時間帯を設定する。

- リスクリワード比の動的調整:市場のボラティリティに応じて利益目標を動的に変更する。

- 出来高確認の追加:最小出来高閾値を設定し、ブレイクアウトの信頼性を高める。

まとめ

本戦略は、複数のテクニカル指標を組み合わせることで、完全な取引システムを構築しています。戦略の核となる利点は、多重確認メカニズムと充実したリスク管理体制です。一定のラグリスクはあるものの、提案した最適化の方向性に従うことで、戦略の安定性と収益性をさらに向上させることができます。この戦略は特にデイトレーダーに適していますが、市場の特性に応じてパラメータを最適化する必要があります。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1