2

Follow

502

Followers

概要

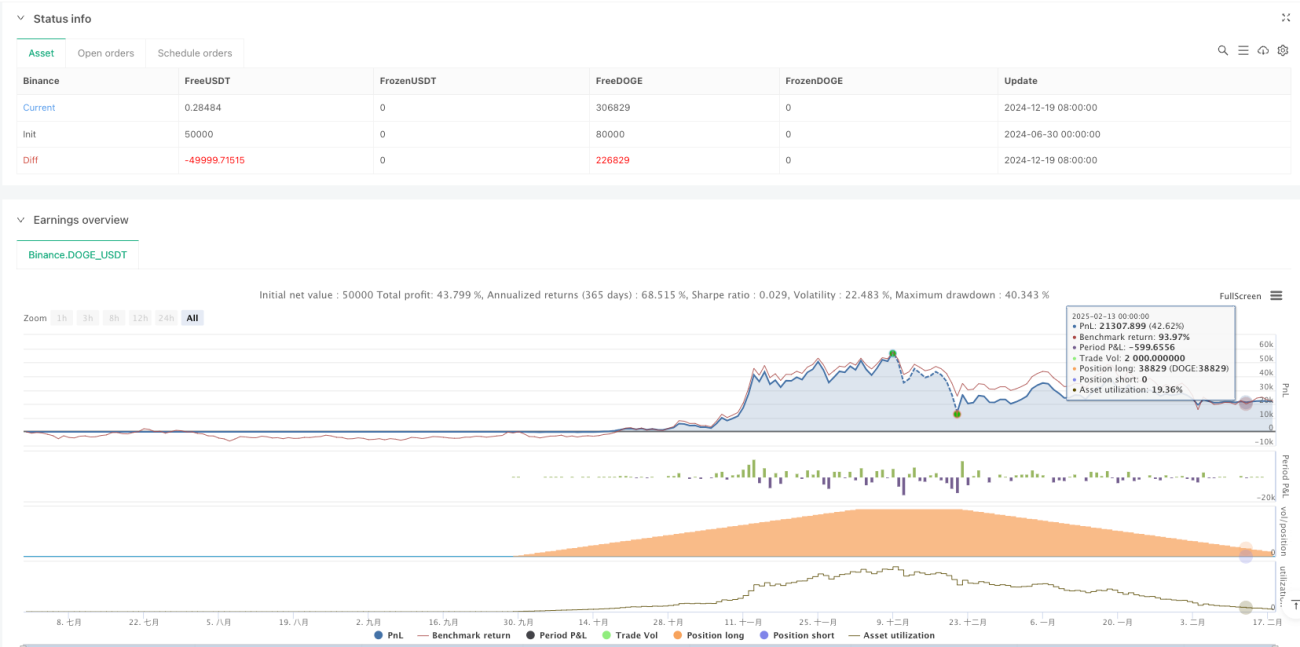

この戦略は、ボリンジャーバンド(Bollinger Bands)の動的ブレイクアウトに基づく定量取引システムです。SMA、EMA、SMMA、WMA、VWMAを含む複数の移動平均線タイプを組み合わせてボリンジャーバンドを構築し、価格とボリンジャーバンドの上限線・下限線の関係に基づいて取引判断を行います。戦略の核心理念は、価格がボリンジャーバンドの上限線を突破した際の上昇トレンドを捉え、下限線を割り込んだ場合に迅速に損切りを行うことです。

戦略の原理

戦略の動作原理は、主に以下の主要な要素で構成されます。

- 選択可能な移動平均線タイプ(SMA、EMAなど)を用いてボリンジャーバンドの中間線を計算します。

- 標準偏差の乗数(デフォルト2.0)を使用して上限線と下限線を計算します。

- 終値が上限線を突破した場合にロングポジションを開始します。

- 終値が下限線を割り込んだ場合にポジションをクローズして取引を終了します。

戦略には、日付範囲フィルターやスリッページ制御などのリスク管理メカニズムも含まれており、取引の安定性と信頼性を高めています。

戦略の優位性

- 適応性が高い:複数の移動平均線タイプをサポートし、市場の特性に応じて最適な平均線を選択できます。

- リスク管理が充実:ボリンジャーバンドの動的調整により、市場のボラティリティ変化に適応できます。

- パラメータの柔軟性:ボリンジャーバンドの期間や標準偏差倍率などのパラメータを調整でき、異なる市場環境に対応可能です。

- 取引コストの考慮:手数料やスリッページ設定を内蔵しており、実際の取引状況に即しています。

- ポジション管理が合理的:口座純資産のパーセンテージを用いてポジションを管理し、リスクを効果的に抑制します。

戦略のリスク

- 偽ブレイクアウトのリスク:相場が揉み合う場合、頻繁に偽のブレイクアウトシグナルが発生する可能性があります。

解決策:補助指標を追加してブレイクアウトの有効性を確認します。 - トレンド反転のリスク:強いトレンド反転時に反応が遅れる可能性があります。

解決策:トレンド確認指標の追加を検討します。 - 過剰取引のリスク:頻繁な取引シグナルにより、取引コストが過大になる可能性があります。

解決策:シグナルフィルタリング機構とポジション保有時間制限を追加します。

戦略の最適化方向性

-

シグナル確認メカニズム:

- 出来高確認指標の追加

- トレンド方向フィルターの追加

- モメンタム指標を補助判断に導入

-

リスク管理の最適化:

- 動的ストップロス機構の実装

- 最大ドローダウン制御の追加

- ポジション管理アルゴリズムの最適化

-

パラメータ自己適応:

- ボリンジャーバンドパラメータの動的調整の実現

- 市場のボラティリティに応じた取引閾値の自己適応調整

まとめ

これはボリンジャーバンドに基づく完全な取引システムであり、優れた適応性と拡張性を備えています。複数の移動平均線タイプの選択と柔軟なパラメータ設定により、様々な市場環境に対応できます。戦略のリスク管理メカニズムは比較的充実していますが、最適化の余地は残っています。シグナル確認メカニズムの強化とリスク管理の最適化に重点を置き、戦略の安定性と収益性を高めることを推奨します。

Source

Pine

/*backtest

start: 2024-06-30 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Demo", title="Demo GPT - Bollinger Bands", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1