適応型移動平均線クロスによる動的なポジションリスク管理戦略

2

Follow

502

Followers

概要

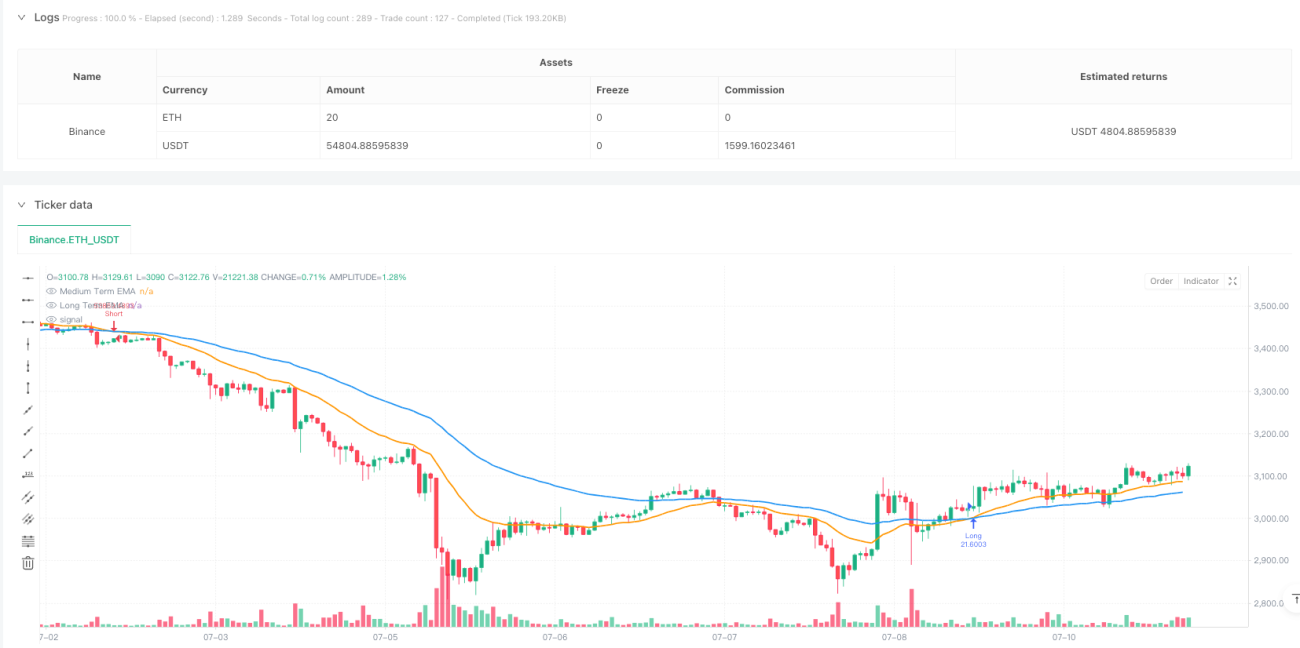

本戦略は、中期・長期の指数移動平均線(EMA)のクロスをベースとした取引システムであり、動的なポジション管理とリスク管理メカニズムを組み合わせています。戦略は21期間と55期間のEMAクロスを利用して市場のトレンドを識別し、ユーザーが設定したリスクリワード比とリスク割合に基づいて取引ポジションサイズを動的に調整し、リスクの正確なコントロールを実現します。

戦略の原理

戦略のコアロジックは、2つの時間枠のEMAクロスシグナルに基づいています。21期間EMAが55期間EMAを上回った場合、上昇トレンドと認識され、ロングシグナルがトリガーされます。逆に21期間EMAが55期間EMAを下回った場合、下降トレンドと認識され、ショートシグナルがトリガーされます。ストップロスは、ロングの場合は過去2本のローソク足の最安値、ショートの場合は過去2本のローソク足の最高値に設定され、利確はユーザーが設定したリスクリワード比に基づいて動的に計算されます。ポジションサイズは、口座総資金、リスク割合、現在のストップロス幅に基づいて動的に計算され、各取引のリスクが設定範囲内に収まるようにしています。

戦略の優位性

- 動的リスク管理:ポジションサイズを動的に計算することで、各取引のリスクを設定したパーセンテージ範囲内に厳密に制御します。

- 適応性の高さ:EMA指標は市場のボラティリティに適応し、偽のシグナルを低減します。

- リスクリワード比の調整可能:ユーザーは自身のリスク選好に応じてリスクリワード比を設定できます。

- 科学的なポジション管理:口座残高とリスク距離に基づいてポジションを動的に調整し、過度なレバレッジを回避します。

- 完全自動運用:戦略は24時間365日継続して稼働し、手動介入は不要です。

戦略のリスク

- レンジ相場リスク:方向感のないレンジ相場では、EMAクロスシグナルが頻繁に偽のシグナルを発生させる可能性があります。

- スリッページリスク:急激な相場変動時には、実際の約定価格がシグナル価格から大きく乖離する可能性があります。

- 資金管理リスク:リスク管理が設定されていても、連続した損失が口座に大きな影響を与える可能性があります。

- システムリスク:市場での突発的な重大イベントにより、ストップロスが機能しなくなる可能性があります。

戦略の最適化方向

- トレンドフィルターの追加:ADXやトレンド強度指標を導入し、レンジ相場でのシグナルをフィルタリングします。

- ストップロス方法の最適化:ATRを使用してストップロス幅を動的に調整し、ストップロスの適応性を向上させることを検討します。

- ボラティリティ調整の追加:市場のボラティリティに応じてリスクパラメータを動的に調整します。

- 時間フィルター:取引時間フィルターを追加し、流動性の低い時間帯を回避します。

- 出来高指標の導入:出来高指標と組み合わせてトレンドの有効性を検証します。

まとめ

本戦略は、EMAトレンドシグナルと動的リスク管理を組み合わせることで、完全な取引システムを構築しています。戦略の主な強みは科学的なポジション管理とリスク管理メカニズムにありますが、市場環境や個人のリスク選好に応じて適切なパラメータ最適化が必要です。提案された最適化の方向性により、戦略の安定性と収益性のさらなる向上が期待できます。

Source

Pine

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1