移動平均線と需給ゾーンに基づく動的リスク管理取引システム

2

Follow

502

Followers

概要

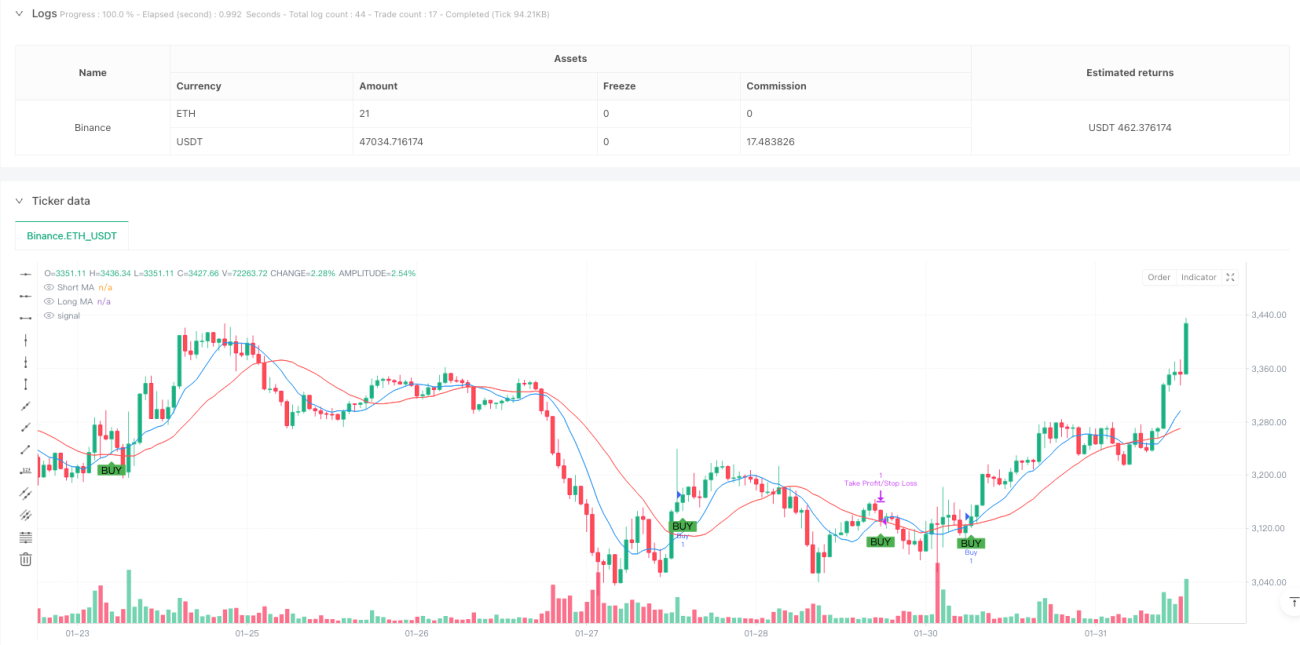

これは、移動平均線クロス、需給ゾーンの識別、および動的ストップロス・利確を組み合わせた総合的な取引戦略です。短期および長期移動平均線のクロスを用いて取引方向を判断し、需給ゾーンを重要な価格サポート・レジスタンスラインとして活用し、パーセンテージによるストップロス・利確でリスク管理を行います。戦略の核は、特定の需給ゾーンの近辺でのみポジションを建てることで、勝率を高める点にあります。

戦略の原理

戦略では、9期間と21期間の単純移動平均線(SMA)を使用してトレンド方向を判断します。価格が需要ゾーン(サポート)の1%範囲内にあり、かつ短期線が長期線を上抜けた場合、買いシグナルが発生します。価格が供給ゾーン(レジスタンス)の1%範囲内にあり、かつ短期線が長期線を下抜けた場合、売りシグナルが発生します。需給ゾーンは50期間内の顕著な高値・安値に基づいて識別され、そのポイントには少なくとも2本の確定ローソク足が必要です。エントリー価格に基づいて動的なストップロス(デフォルト1%)と利確(デフォルト2%)が自動設定されます。

戦略の利点

- 多重確認メカニズム:テクニカル指標(移動平均線クロス)と価格構造(需給ゾーン)を組み合わせ、フェイクブレイクのリスクを低減

- 動的リスク管理:ストップロス・利確をエントリー価格に対するパーセンテージで設定し、異なる市場環境に対応

- 視覚的な取引シグナル:チャート上に需給ゾーンと取引シグナルを明確に表示し、分析と検証が容易

- パラメータの柔軟な調整:移動平均線の期間、需給ゾーンの確認条件、ストップロス・利確比率などを市場特性に応じて調整可能

- 明確な戦略ロジック:エントリー・エグジット条件が明確で、バックテストと最適化が容易

戦略のリスク

- レンジ相場のリスク:頻繁な移動平均線クロスにより、多くのフェイクシグナルが発生する可能性

- スリッページリスク:需給ゾーン付近での取引は大きなスリッページが発生する可能性

- パラメータ感応度:市場環境によって最適パラメータが大きく異なる可能性

- ストップロス幅のリスク:固定パーセンテージのストップロスは全ての市場環境に適しているとは限らない

- 資金管理リスク:戦略にポジションサイズ管理機能が含まれていない

戦略の最適化方向

- 出来高確認の導入:移動平均線クロスと需給ゾーン分析に出来高指標を追加し、シグナルの信頼性を向上

- 動的パラメータ最適化:市場のボラティリティに応じて、ストップロス・利確比率と需給ゾーンの範囲を自動調整

- トレンドフィルターの追加:より長期のトレンド判断を追加し、大きなトレンドと逆方向の取引を回避

- 資金管理の充実:ボラティリティベースのポジションサイズ計算を導入

- 需給ゾーン識別の強化:需給ゾーンの有効性を確認するためのテクニカル指標を追加

まとめ

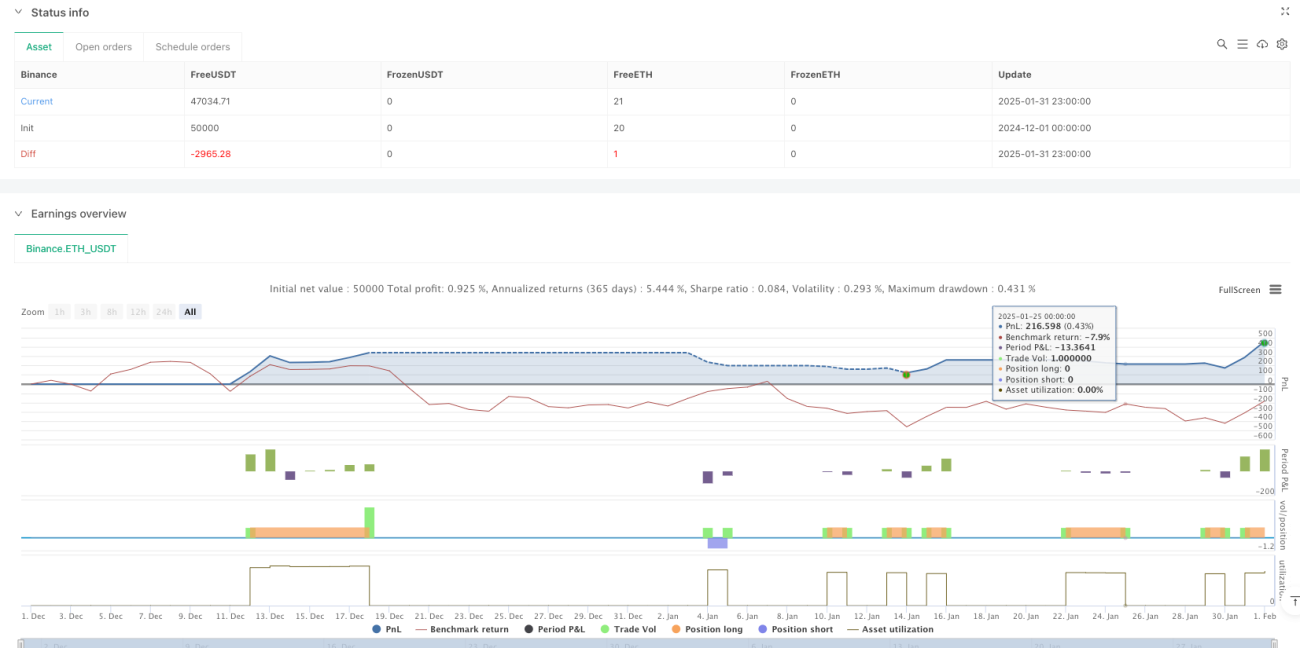

本戦略は、古典的なテクニカル分析手法と現代的なリスク管理概念を組み合わせたシステムです。重要な価格ゾーン付近で取引を行い、移動平均線クロスシグナルと組み合わせることで、比較的信頼性の高い取引フレームワークを提供します。動的ストップロス・利確の設計は様々な市場環境への適応を助けますが、実際の適用には市場特性に応じた最適化が必要です。リアルトレードの前に十分なパラメータ最適化とバックテスト検証を推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1